SELSKABSRETLIG REGULERING I UDVALGTE LANDE November ...

SELSKABSRETLIG REGULERING I UDVALGTE LANDE November ...

SELSKABSRETLIG REGULERING I UDVALGTE LANDE November ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

g:\012888-0005\000070.doc<br />

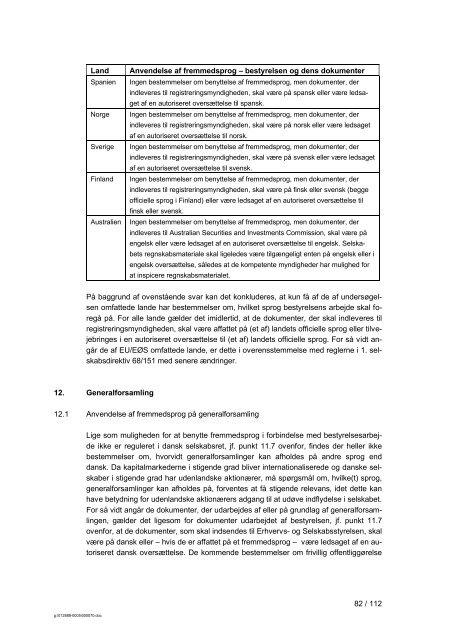

Land Anvendelse af fremmedsprog – bestyrelsen og dens dokumenter<br />

Spanien Ingen bestemmelser om benyttelse af fremmedsprog, men dokumenter, der<br />

indleveres til registreringsmyndigheden, skal være på spansk eller være ledsa-<br />

get af en autoriseret oversættelse til spansk.<br />

Norge Ingen bestemmelser om benyttelse af fremmedsprog, men dokumenter, der<br />

indleveres til registreringsmyndigheden, skal være på norsk eller være ledsaget<br />

af en autoriseret oversættelse til norsk.<br />

Sverige Ingen bestemmelser om benyttelse af fremmedsprog, men dokumenter, der<br />

indleveres til registreringsmyndigheden, skal være på svensk eller være ledsaget<br />

af en autoriseret oversættelse til svensk.<br />

Finland Ingen bestemmelser om benyttelse af fremmedsprog, men dokumenter, der<br />

indleveres til registreringsmyndigheden, skal være på finsk eller svensk (begge<br />

officielle sprog i Finland) eller være ledsaget af en autoriseret oversættelse til<br />

finsk eller svensk.<br />

Australien Ingen bestemmelser om benyttelse af fremmedsprog, men dokumenter, der<br />

indleveres til Australian Securities and Investments Commission, skal være på<br />

engelsk eller være ledsaget af en autoriseret oversættelse til engelsk. Selska-<br />

bets regnskabsmateriale skal ligeledes være tilgængeligt enten på engelsk eller i<br />

engelsk oversættelse, således at de kompetente myndigheder har mulighed for<br />

at inspicere regnskabsmaterialet.<br />

På baggrund af ovenstående svar kan det konkluderes, at kun få af de af undersøgelsen<br />

omfattede lande har bestemmelser om, hvilket sprog bestyrelsens arbejde skal foregå<br />

på. For alle lande gælder det imidlertid, at de dokumenter, der skal indleveres til<br />

registreringsmyndigheden, skal være affattet på (et af) landets officielle sprog eller tilvejebringes<br />

i en autoriseret oversættelse til (et af) landets officielle sprog. For så vidt angår<br />

de af EU/EØS omfattede lande, er dette i overensstemmelse med reglerne i 1. selskabsdirektiv<br />

68/151 med senere ændringer.<br />

12. Generalforsamling<br />

12.1 Anvendelse af fremmedsprog på generalforsamling<br />

Lige som muligheden for at benytte fremmedsprog i forbindelse med bestyrelsesarbejde<br />

ikke er reguleret i dansk selskabsret, jf. punkt 11.7 ovenfor, findes der heller ikke<br />

bestemmelser om, hvorvidt generalforsamlinger kan afholdes på andre sprog end<br />

dansk. Da kapitalmarkederne i stigende grad bliver internationaliserede og danske selskaber<br />

i stigende grad har udenlandske aktionærer, må spørgsmål om, hvilke(t) sprog,<br />

generalforsamlinger kan afholdes på, forventes at få stigende relevans, idet dette kan<br />

have betydning for udenlandske aktionærers adgang til at udøve indflydelse i selskabet.<br />

For så vidt angår de dokumenter, der udarbejdes af eller på grundlag af generalforsamlingen,<br />

gælder det ligesom for dokumenter udarbejdet af bestyrelsen, jf. punkt 11.7<br />

ovenfor, at de dokumenter, som skal indsendes til Erhvervs- og Selskabsstyrelsen, skal<br />

være på dansk eller – hvis de er affattet på et fremmedsprog – være ledsaget af en autoriseret<br />

dansk oversættelse. De kommende bestemmelser om frivillig offentliggørelse<br />

82 / 112