VOLKSWIRTSCHAFTSLEHRE 1 Mitschriebe, SS 2002 ... - RealWWZ

VOLKSWIRTSCHAFTSLEHRE 1 Mitschriebe, SS 2002 ... - RealWWZ

VOLKSWIRTSCHAFTSLEHRE 1 Mitschriebe, SS 2002 ... - RealWWZ

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

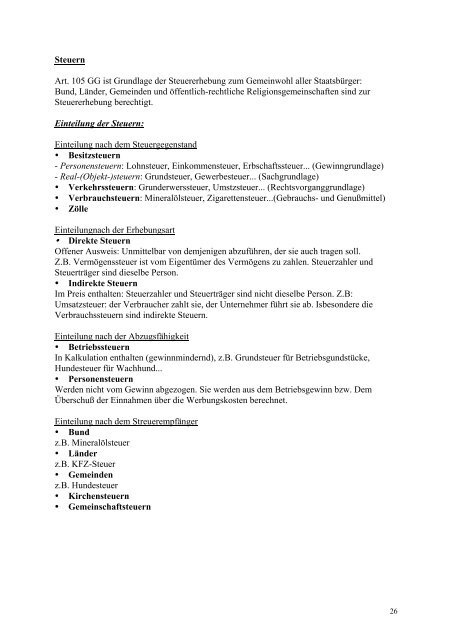

Steuern<br />

Art. 105 GG ist Grundlage der Steuererhebung zum Gemeinwohl aller Staatsbürger:<br />

Bund, Länder, Gemeinden und öffentlich-rechtliche Religionsgemeinschaften sind zur<br />

Steuererhebung berechtigt.<br />

Einteilung der Steuern:<br />

Einteilung nach dem Steuergegenstand<br />

Besitzsteuern<br />

- Personensteuern: Lohnsteuer, Einkommensteuer, Erbschaftssteuer... (Gewinngrundlage)<br />

- Real-(Objekt-)steuern: Grundsteuer, Gewerbesteuer... (Sachgrundlage)<br />

Verkehrssteuern: Grunderwerssteuer, Umstzsteuer... (Rechtsvorganggrundlage)<br />

Verbrauchsteuern: Mineralölsteuer, Zigarettensteuer...(Gebrauchs- und Genußmittel)<br />

Zölle<br />

Einteilungnach der Erhebungsart<br />

Direkte Steuern<br />

Offener Ausweis: Unmittelbar von demjenigen abzuführen, der sie auch tragen soll.<br />

Z.B. Vermögenssteuer ist vom Eigentümer des Vermögens zu zahlen. Steuerzahler und<br />

Steuerträger sind dieselbe Person.<br />

Indirekte Steuern<br />

Im Preis enthalten: Steuerzahler und Steuerträger sind nicht dieselbe Person. Z.B:<br />

Umsatzsteuer: der Verbraucher zahlt sie, der Unternehmer führt sie ab. Isbesondere die<br />

Verbrauchssteuern sind indirekte Steuern.<br />

Einteilung nach der Abzugsfähigkeit<br />

Betriebssteuern<br />

In Kalkulation enthalten (gewinnmindernd), z.B. Grundsteuer für Betriebsgundstücke,<br />

Hundesteuer für Wachhund...<br />

Personensteuern<br />

Werden nicht vom Gewinn abgezogen. Sie werden aus dem Betriebsgewinn bzw. Dem<br />

Überschuß der Einnahmen über die Werbungskosten berechnet.<br />

Einteilung nach dem Streuerempfänger<br />

Bund<br />

z.B. Mineralölsteuer<br />

Länder<br />

z.B. KFZ-Steuer<br />

Gemeinden<br />

z.B. Hundesteuer<br />

Kirchensteuern<br />

Gemeinschaftsteuern<br />

26