VOLKSWIRTSCHAFTSLEHRE 1 Mitschriebe, SS 2002 ... - RealWWZ

VOLKSWIRTSCHAFTSLEHRE 1 Mitschriebe, SS 2002 ... - RealWWZ

VOLKSWIRTSCHAFTSLEHRE 1 Mitschriebe, SS 2002 ... - RealWWZ

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

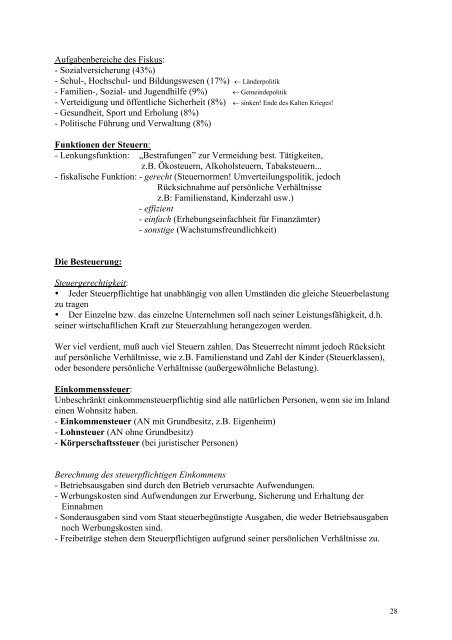

Aufgabenbereiche des Fiskus:<br />

- Sozialversicherung (43%)<br />

- Schul-, Hochschul- und Bildungswesen (17%) ← Länderpolitik<br />

- Familien-, Sozial- und Jugendhilfe (9%) ← Gemeindepolitik<br />

- Verteidigung und öffentliche Sicherheit (8%) ← sinken! Ende des Kalten Krieges!<br />

- Gesundheit, Sport und Erholung (8%)<br />

- Politische Führung und Verwaltung (8%)<br />

Funktionen der Steuern:<br />

- Lenkungsfunktion: „Bestrafungen” zur Vermeidung best. Tätigkeiten,<br />

z.B. Ökosteuern, Alkoholsteuern, Tabaksteuern...<br />

- fiskalische Funktion: - gerecht (Steuernormen! Umverteilungspolitik, jedoch<br />

Rücksichnahme auf persönliche Verhältnisse<br />

z.B: Familienstand, Kinderzahl usw.)<br />

- effizient<br />

- einfach (Erhebungseinfachheit für Finanzämter)<br />

- sonstige (Wachstumsfreundlichkeit)<br />

Die Besteuerung:<br />

Steuergerechtigkeit:<br />

Jeder Steuerpflichtige hat unabhängig von allen Umständen die gleiche Steuerbelastung<br />

zu tragen<br />

Der Einzelne bzw. das einzelne Unternehmen soll nach seiner Leistungsfähigkeit, d.h.<br />

seiner wirtschaftlichen Kraft zur Steuerzahlung herangezogen werden.<br />

Wer viel verdient, muß auch viel Steuern zahlen. Das Steuerrecht nimmt jedoch Rücksicht<br />

auf persönliche Verhältnisse, wie z.B. Familienstand und Zahl der Kinder (Steuerklassen),<br />

oder besondere persönliche Verhältnisse (außergewöhnliche Belastung).<br />

Einkommenssteuer:<br />

Unbeschränkt einkommensteuerpflichtig sind alle natürlichen Personen, wenn sie im Inland<br />

einen Wohnsitz haben.<br />

- Einkommensteuer (AN mit Grundbesitz, z.B. Eigenheim)<br />

- Lohnsteuer (AN ohne Grundbesitz)<br />

- Körperschaftssteuer (bei juristischer Personen)<br />

Berechnung des steuerpflichtigen Einkommens<br />

- Betriebsausgaben sind durch den Betrieb verursachte Aufwendungen.<br />

- Werbungskosten sind Aufwendungen zur Erwerbung, Sicherung und Erhaltung der<br />

Einnahmen<br />

- Sonderausgaben sind vom Staat steuerbegünstigte Ausgaben, die weder Betriebsausgaben<br />

noch Werbungskosten sind.<br />

- Freibeträge stehen dem Steuerpflichtigen aufgrund seiner persönlichen Verhältnisse zu.<br />

28