Hohenheimer Working Papers Wirtscha s- & Unternehmensethik

Hohenheimer Working Papers Wirtscha s- & Unternehmensethik

Hohenheimer Working Papers Wirtscha s- & Unternehmensethik

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

2<br />

μ p=μMVP+√−a+bσ p<br />

2 a<br />

mit: σ p≥<br />

b<br />

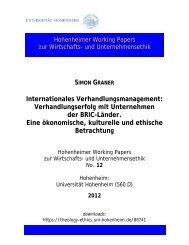

Das optimale, nutzenmaximale Portfolio eines Anlegers befindet sich im Tangential-<br />

punkt T der höchstmöglichen Isonutzenkurve U 2 und der Effizienzkurve bei der<br />

erwarteten Rendite μT und dem dazugehörigen Portfoliorisiko σT. Dabei steigt bei ei-<br />

nem risikoaversen Investor das Nutzenniveau nach links oben an – siehe Abbildung<br />

4. Es gilt somit: U 1 >U 2 >U 3 . Dies bedeutet, dass der Anleger eine höhere Ren-<br />

dite bei gleichem Risiko bzw. ein geringeres Risiko bei gleicher Rendite präferiert.<br />

Um das optimale Portfolio, also den Tangentialpunkt T ermitteln zu können, muss<br />

129, 130<br />

die individuelle Nutzenfunktion des Anlegers bekannt sein.<br />

Abbildung 4: optimales Portfolio bei Markowitz (1952)<br />

Quelle: in Anlehnung an Steiner/Bruns (2007), S. 13<br />

Die vom risikoaversen Investor zu maximierende Nutzenfunktion U i in Abhängig-<br />

keit von der erwarteten Rendite μ und der Standardabweichung σ setzt sich ge-<br />

mäß Gleichung (12) aus den beiden genannten Faktoren sowie den Faktoren c<br />

und d , welche die Rendite-Risiko-Präferenzen des Investor beschreiben, zusam-<br />

men: 131<br />

μ<br />

μ T<br />

MVP •<br />

•<br />

T<br />

σ T<br />

U 1<br />

U 2<br />

U 3<br />

Effizienzkurve<br />

20<br />

(11)<br />

U i(μ , σ)=c μ−d (σ 2 +μ 2 ) (12)<br />

Eine Erweiterung der Portfolio-Theorie um eine risikolose Rendite r f unter der An-<br />

nahme homogener Erwartungen und vollkommener Marktbedingungen stammt von<br />

129 Vgl. Steiner/Bruns (2007), S. 12.<br />

130 Von einer formalen Herleitung dieses Sachverhaltes kann an dieser Stelle aufgrund von<br />

Relevanzgründen für den weiteren Verlauf der Arbeit abgesehen werden.<br />

131 Vgl. Laux (2007), S. 203f.<br />

σ

![Kirchenmitgliedschaft In Europa bestand bereits 1991 »[d]ie ...](https://img.yumpu.com/21959791/1/190x156/kirchenmitgliedschaft-in-europa-bestand-bereits-1991-die-.jpg?quality=85)