Geschichtliches Grundlagen der Versicherungsaufsicht

Geschichtliches Grundlagen der Versicherungsaufsicht

Geschichtliches Grundlagen der Versicherungsaufsicht

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

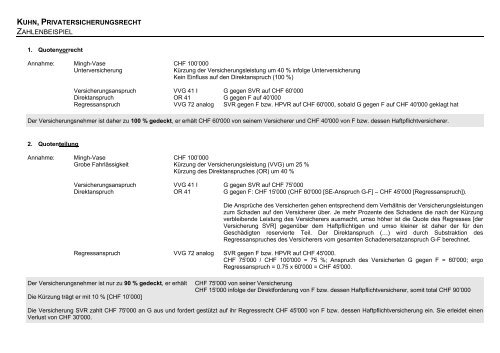

KUHN, PRIVATERSICHERUNGSRECHT<br />

ZAHLENBEISPIEL<br />

1. Quotenvorrecht<br />

Annahme: Mingh-Vase CHF 100’000<br />

Unterversicherung<br />

Kürzung <strong>der</strong> Versicherungsleistung um 40 % infolge Unterversicherung<br />

Kein Einfluss auf den Direktanspruch (100 %)<br />

Versicherungsanspruch VVG 41 I G gegen SVR auf CHF 60’000<br />

Direktanspruch OR 41 G gegen F auf 40’000<br />

Regressanspruch VVG 72 analog SVR gegen F bzw. HPVR auf CHF 60'000, sobald G gegen F auf CHF 40'000 geklagt hat<br />

Der Versicherungsnehmer ist daher zu 100 % gedeckt, er erhält CHF 60'000 von seinem Versicherer und CHF 40'000 von F bzw. dessen Haftpflichtversicherer.<br />

2. Quotenteilung<br />

Annahme: Mingh-Vase CHF 100’000<br />

Grobe Fahrlässigkeit Kürzung <strong>der</strong> Versicherungsleistung (VVG) um 25 %<br />

Kürzung des Direktanspruches (OR) um 40 %<br />

Versicherungsanspruch VVG 41 I G gegen SVR auf CHF 75’000<br />

Direktanspruch OR 41 G gegen F: CHF 15'000 (CHF 60'000 [SE-Anspruch G-F] – CHF 45'000 [Regressanspruch]).<br />

Die Ansprüche des Versicherten gehen entsprechend dem Verhältnis <strong>der</strong> Versicherungsleistungen<br />

zum Schaden auf den Versicherer über. Je mehr Prozente des Schadens die nach <strong>der</strong> Kürzung<br />

verbleibende Leistung des Versicherers ausmacht, umso höher ist die Quote des Regresses [<strong>der</strong><br />

Versicherung SVR] gegenüber dem Haftpflichtigen und umso kleiner ist daher <strong>der</strong> für den<br />

Geschädigten reservierte Teil. Der Direktanspruch (…) wird durch Substraktion des<br />

Regressanspruches des Versicherers vom gesamten Schadenersatzanspruch G-F berechnet.<br />

Regressanspruch VVG 72 analog SVR gegen F bzw. HPVR auf CHF 45'000.<br />

CHF 75'000 / CHF 100'000 = 75 %; Anspruch des Versicherten G gegen F = 60'000; ergo<br />

Regressanspruch = 0.75 x 60'000 = CHF 45'000.<br />

Der Versicherungsnehmer ist nur zu 90 % gedeckt, er erhält<br />

Die Kürzung trägt er mit 10 % [CHF 10’000]<br />

CHF 75'000 von seiner Versicherung<br />

CHF 15'000 infolge <strong>der</strong> Direktfor<strong>der</strong>ung von F bzw. dessen Haftpflichtversicherer, somit total CHF 90’000<br />

Die Versicherung SVR zahlt CHF 75'000 an G aus und for<strong>der</strong>t gestützt auf ihr Regressrecht CHF 45'000 von F bzw. dessen Haftpflichtversicherung ein. Sie erleidet einen<br />

Verlust von CHF 30'000.