Finanzbericht 2012 (pdf) - Flughafen München

Finanzbericht 2012 (pdf) - Flughafen München

Finanzbericht 2012 (pdf) - Flughafen München

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Mitarbeiter und Arbeitswelt<br />

Umwelt und Klimaschutz<br />

Nachhaltige Entwicklung<br />

<strong>Finanzbericht</strong><br />

p Konzern-Anhang<br />

1. Zusammensetzung des Finanzmittelfonds/<br />

Zahlungsmittelfonds<br />

Der Finanzmittelfonds im Konzernabschluss nach Handelsrecht<br />

unterscheidet sich bei der Zuordnung von<br />

Geldanlagen vom Zahlungsmittelfonds nach IFRS. Soweit<br />

Geldanlagen nicht dem Zahlungsmittelfonds zugeordnet<br />

werden können, werden deren Veränderungen<br />

im Zahlungsmittelzu-/-abfluss aus der Investitionstätigkeit<br />

gezeigt.<br />

2. Ausweis gezahlter und erhaltener Zinsen<br />

Im Konzernabschluss nach Handelsrecht werden gezahlte<br />

und erhaltene Zinsen dem Kapitalfluss aus der<br />

betrieblichen Tätigkeit zugeordnet. Im Konzernabschluss<br />

nach IFRS erfolgt der Ausweis der gezahlten<br />

Zinsen im Kapitalfluss aus der Finanzierungstätigkeit.<br />

Erhaltene Zinsen werden unter dem Kapitalfluss aus<br />

der Investitionstätigkeit gezeigt.<br />

3. Ermittlung von Zahlungsmittelflüssen aus<br />

Ergebnisabführung an Minderheiten<br />

Im Konzernabschluss nach Handelsrecht wird das in<br />

der Periode erwirtschaftete und an Minderheiten abzuführende<br />

Ergebnis als Zahlungsmittelabfluss aus<br />

der Finanzierungstätigkeit gezeigt. Im Konzernabschluss<br />

nach IFRS wird dagegen der tatsächlich gezahlte<br />

Betrag, also das im Vorjahr erwirtschaftete und<br />

an Minderheiten abzuführende Ergebnis als Zahlungsmittelabfluss<br />

aus der Finanzierungstätigkeit ausgewiesen.<br />

Die Differenz zwischen dem erwirtschafteten<br />

und dem abgeführten Ergebnis führt zu einer Minderung<br />

der im Kapitalfluss aus der betrieblichen Tätigkeit<br />

gezeigten Veränderung von Verbindlichkeiten aus Ergebnisabführung.<br />

4. Zahlungsmittelabflüsse aus dem konzern weiten<br />

Cashmanagement<br />

Im Konsolidierungskreis nach Handelsrecht sind Unternehmen<br />

enthalten, die im Konzernabschluss nach IFRS<br />

aus Wesentlichkeitsgründen nicht konsolidiert werden.<br />

VI. Annahmen mit wesentlichem Einfluss<br />

auf den Konzernabschluss<br />

Der Buchwert bestimmter im vorliegenden Konzernabschluss<br />

enthaltener Vermögenswerte und Schulden<br />

basiert auf zukunftsbezogenen Annahmen und Schätzungen.<br />

Im Folgenden wird untersucht, ob bei einzelnen<br />

Vermögenswerten und Schulden das signifikante<br />

Risiko einer Schätzungs- oder Annahmenänderung mit<br />

wesentlichem Einfluss auf den Buchwert im folgenden<br />

Geschäftsjahr besteht.<br />

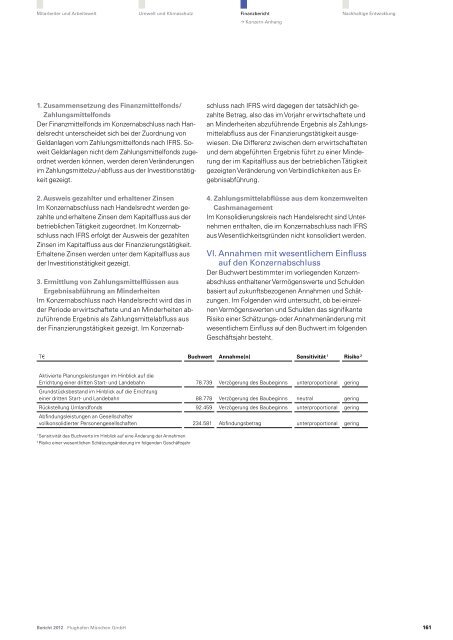

T€ Buchwert Annahme(n) Sensitivität 1 Risiko 2<br />

Aktivierte Planungsleistungen im Hinblick auf die<br />

Errichtung einer dritten Start- und Landebahn 78.739 Verzögerung des Baubeginns unter proportional gering<br />

Grundstücksbestand im Hinblick auf die Errichtung<br />

einer dritten Start- und Landebahn 88.778 Verzögerung des Baubeginns neutral gering<br />

Rückstellung Umlandfonds 92.459 Verzögerung des Baubeginns unter proportional gering<br />

Abfindungsleistungen an Gesellschafter<br />

vollkonsolidierter Personengesellschaften 234.581 Abfindungsbetrag unter proportional gering<br />

1<br />

Sensitivität des Buchwerts im Hinblick auf eine Änderung der Annahmen<br />

2<br />

Risiko einer wesentlichen Schätzungsänderung im folgenden Geschäftsjahr<br />

Bericht <strong>2012</strong> <strong>Flughafen</strong> München GmbH<br />

161