Willer Businessplan und Markterfolg eines Geschäftskonzepts

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

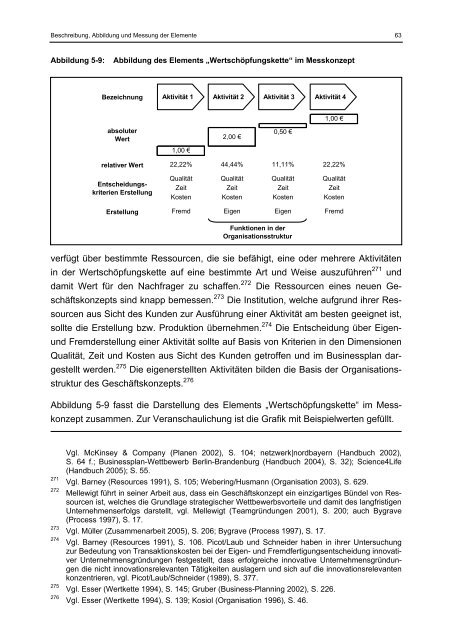

Beschreibung, Abbildung <strong>und</strong> Messung der Elemente 63<br />

Abbildung 5-9:<br />

Abbildung des Elements „Wertschöpfungskette“ im Messkonzept<br />

Bezeichnung<br />

Aktivität 1 Aktivität 2 Aktivität 3 Aktivität 4<br />

1,00 €<br />

absoluter<br />

Wert<br />

2,00 €<br />

0,50 €<br />

1,00 €<br />

relativer Wert 22,22% 44,44% 11,11% 22,22%<br />

Entscheidungskriterien<br />

Erstellung<br />

Qualität Qualität Qualität Qualität<br />

Zeit Zeit Zeit Zeit<br />

Kosten Kosten Kosten Kosten<br />

Erstellung Fremd Eigen Eigen Fremd<br />

Funktionen in der<br />

Organisationsstruktur<br />

verfügt über bestimmte Ressourcen, die sie befähigt, eine oder mehrere Aktivitäten<br />

in der Wertschöpfungskette auf eine bestimmte Art <strong>und</strong> Weise auszuführen 271 <strong>und</strong><br />

damit Wert für den Nachfrager zu schaffen. 272 Die Ressourcen <strong>eines</strong> neuen <strong>Geschäftskonzepts</strong><br />

sind knapp bemessen. 273 Die Institution, welche aufgr<strong>und</strong> ihrer Ressourcen<br />

aus Sicht des K<strong>und</strong>en zur Ausführung einer Aktivität am besten geeignet ist,<br />

sollte die Erstellung bzw. Produktion übernehmen. 274 Die Entscheidung über Eigen<strong>und</strong><br />

Fremderstellung einer Aktivität sollte auf Basis von Kriterien in den Dimensionen<br />

Qualität, Zeit <strong>und</strong> Kosten aus Sicht des K<strong>und</strong>en getroffen <strong>und</strong> im <strong>Businessplan</strong> dargestellt<br />

werden. 275 Die eigenerstellten Aktivitäten bilden die Basis der Organisationsstruktur<br />

des <strong>Geschäftskonzepts</strong>. 276<br />

Abbildung 5-9 fasst die Darstellung des Elements „Wertschöpfungskette“ im Messkonzept<br />

zusammen. Zur Veranschaulichung ist die Grafik mit Beispielwerten gefüllt.<br />

271<br />

272<br />

273<br />

274<br />

275<br />

276<br />

Vgl. McKinsey & Company (Planen 2002), S. 104; netzwerk|nordbayern (Handbuch 2002),<br />

S. 64 f.; <strong>Businessplan</strong>-Wettbewerb Berlin-Brandenburg (Handbuch 2004), S. 32); Science4Life<br />

(Handbuch 2005); S. 55.<br />

Vgl. Barney (Resources 1991), S. 105; Webering/Husmann (Organisation 2003), S. 629.<br />

Mellewigt führt in seiner Arbeit aus, dass ein Geschäftskonzept ein einzigartiges Bündel von Ressourcen<br />

ist, welches die Gr<strong>und</strong>lage strategischer Wettbewerbsvorteile <strong>und</strong> damit des langfristigen<br />

Unternehmenserfolgs darstellt, vgl. Mellewigt (Teamgründungen 2001), S. 200; auch Bygrave<br />

(Process 1997), S. 17.<br />

Vgl. Müller (Zusammenarbeit 2005), S. 206; Bygrave (Process 1997), S. 17.<br />

Vgl. Barney (Resources 1991), S. 106. Picot/Laub <strong>und</strong> Schneider haben in ihrer Untersuchung<br />

zur Bedeutung von Transaktionskosten bei der Eigen- <strong>und</strong> Fremdfertigungsentscheidung innovativer<br />

Unternehmensgründungen festgestellt, dass erfolgreiche innovative Unternehmensgründungen<br />

die nicht innovationsrelevanten Tätigkeiten auslagern <strong>und</strong> sich auf die innovationsrelevanten<br />

konzentrieren, vgl. Picot/Laub/Schneider (1989), S. 377.<br />

Vgl. Esser (Wertkette 1994), S. 145; Gruber (Business-Planning 2002), S. 226.<br />

Vgl. Esser (Wertkette 1994), S. 139; Kosiol (Organisation 1996), S. 46.