Nordlicht_0906.qxp - Kassenärztliche Vereinigung Schleswig-Holstein

Nordlicht_0906.qxp - Kassenärztliche Vereinigung Schleswig-Holstein

Nordlicht_0906.qxp - Kassenärztliche Vereinigung Schleswig-Holstein

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

BUCHTIPP 37<br />

WACHSTUMSMARKT GESUNDHEIT<br />

Oberender/Hebborn/Zerth: Für Vertragsärzte als Post-Praxislektüre<br />

empfohlen – für Gesundheitspolitiker als Pflichtlektüre verordnet!<br />

PROF. DR. JENS-MARTIN TRÄDER, ALLGEMEINARZT, LÜBECK<br />

Die Bayreuther Wirtschaftswissenschaftler Oberender, Hebborn<br />

und Zerth legen in ihrem Buch eine schonungslose<br />

Analyse unseres Gesundheitswesens vor. Im Gegensatz zu<br />

vielen anderen Autoren, die mit den Entwicklungen in Deutschland<br />

ebenfalls unzufrieden sind, führen sie in ihrem Buch auch Lösungsvorschläge<br />

an, die eine genauere Betrachtung wert sind. Das<br />

Buch ist lesenswert für alle, die sich mit den aktuellen Problemen<br />

unseres Gesundheitssystems beschäftigen.<br />

Einige interessante Darstellungen, die bekannte Zahlen neu und<br />

intelligent zusammenstellen, wodurch andere Interpretationen angeregt<br />

werden, habe ich exzerpiert und hier abgebildet.<br />

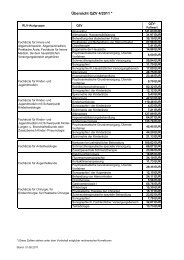

KostensteIle 1960 relativ 2004 relativ Steigerung<br />

Gesamtausgaben 4,9 100% 130,18 100% 28,9fach<br />

Verwaltungsausgaben 0,3 6,30% 8,1 5,80% 26,4fach<br />

Leistungsausgaben 4,6 100% 131,16 100% 28,5fach<br />

Heil- und Hilfsmittel 0,1 2,20% 8,18 6,20% 80fach<br />

Krankenhaus 0,8 17,80% 47,59 36,30% 58,2fach<br />

Arzneimittel 0,6 12,20% 21,43 16,30% 38,1fach<br />

zahnärztl. Behandlung 0,4 8,90% 11,26 8,60% 27,5fach<br />

ärztliche Behandlung 1 21,10% 21,43 16,30% 22,1fach<br />

Krankengeld 1,4 30,00% 6,37 4,90% 4,6fach<br />

Bei dieser Tabelle fällt auf, dass sich in den vergangenen 45 Jahren<br />

die Werte für ärztliche und zahnärztliche Behandlung sowie für Verwaltungskosten<br />

etwa in dem Maße gesteigert haben wie die gesamten<br />

Leistungsausgaben. Die Kosten für Arzneimittel, für Behandlung<br />

im Krankenhaus und Ausgaben für Heil- und Hilfsmittel<br />

sind überdurchschnittlich gestiegen. Damit ist die Hauptquelle der<br />

Kostensteigerungen im Gesundheitswesen klar zu identifizieren.<br />

Als Hauptfehler unseres GKV-Systems sehen Oberender und Kollegen<br />

die von ihnen so bezeichnete "Freifahrermentalität" der Versicherten.<br />

Zum einen hängt die Höhe des Beitrages nicht von der<br />

persönlichen Lebensführung ab, gesundheitsschädliches Verhalten<br />

wird nicht durch steigende Versicherungsbeiträge "bestraft". Zum<br />

anderen hätten die Versicherten viele dieser Gesundheitsleistungen<br />

nicht von selbst nachgefragt, wenn sie diese im Einzelfall auch bezahlen<br />

müssten. Die Nachfrage ist von der Tatsache, dass sie diese Leistungen<br />

im Versicherungspaket ohne Mehrkosten wahrnehmen<br />

können, induziert worden. Die Krankenkassen fördern diese Nachfrage<br />

sogar noch durch Sonderprogramme.<br />

Ein weiterer Belastungsfaktor ist durch die steigende Lebenserwartung<br />

bedingt. Die Zahl der Hochbetagten, die Multimorbidität und<br />

die Anzahl der chronischdegenerativen Erkrankungen (und auch<br />

der Pflegefälle) steigen an, wodurch die Ausgabensituation der Krankenkassen<br />

verschlechtert wird. Da die Gesamthonorierung der<br />

niedergelassenen Ärzteschaft jedoch durch die Budgetierung (und<br />

durch die Zahlung einer Kopfpauschale) konstant gehalten wird, ist<br />

die Wirkung auf den Haushalt der Krankenkassen weniger fatal als<br />

die Entwicklung auf dem Sektor der Heil- und Hilfsmittel, der Krankenhauskosten<br />

und der Medikamentenkosten.<br />

Oberender und Kollegen kritisieren im abschließenden Kapitel<br />

folgende Hauptpunkte:<br />

1. Falsche Anreize des Systems an die Versicherten,<br />

möglichst viele Leistungen<br />

in Anspruch zu nehmen, anstatt die<br />

Frage nach einem Eigenbeitrag in Form<br />

einer Veränderung des eigenen Verhaltens<br />

zu stellen,<br />

2. Hemmnisse der Marktmechanismen<br />

durch die Verordnungs- und Regelungsflut,<br />

3. Kostendämpfung im Gesundheitswesen<br />

als Selbstzweck, damit Risiko der<br />

Zerstörung des Wachstumsmarktes Gesundheitswesen.<br />

An Veränderungen, die diesen Namen verdienten, ist zurzeit nichts<br />

in Sicht. Die momentane Reformdebatte kuriert an einigen kleineren<br />

Symptomen, aber nicht an der Krankheitsursache. Beide Modelle,<br />

die von der Regierung zurzeit favorisiert werden (Bürgerversicherung<br />

[SPD] und Gesundheitsprämie [CDU]), versuchen die<br />

Einnahmeseite zu erweitern, anstatt Fehlsteuerungen auf der Ausgabenseite<br />

zu vermeiden.<br />

Als alternatives Versicherungsmodell stellen Oberender und Kollegen<br />

die Überlegung vor, eine kollektive Versicherungspflicht für<br />

eine Basisversorgung einzuführen, ohne in der Versicherung ein immanentes<br />

"Umverteilungsmodul" zu belassen. Zusatzversicherungswünsche<br />

können eigenverantwortlich und in separaten Verträgen<br />

mit den Versicherungen abgeschlossen werden. Demzufolge<br />

müssen die Prämien risikoorientiert sein. Diese Prämien werden alters-<br />

und geschlechtsspezifisch erhoben und nach den Gesetzen<br />

der Versicherungsmathematik vorausberechnet. Hier hätte jeder<br />

Beitragszahler den Anreiz, durch die Minimierung der individuellen<br />

Risiken den Beitrag niedrig zu halten.<br />

Die soziale Komponente erhält man in diesem Modell dadurch,<br />

dass jeder Bürger, der durch hohe Versicherungsbeiträge übermäßig<br />

stark belastet würde, eine Beihilfe bekäme, welche diese Belastung<br />

zumindest teilweise auffangen könnte.<br />

Die Krankenversicherung solle die in der Jugend und jungen Erwachsenenzeit<br />

bezahlten Beiträge kapitalsichernd anlegen und für<br />

die Versorgung im Alter nutzen.<br />

Als Quintessenz kommen Oberender und Kollegen also auf eine<br />

Kombination aus dem Teilkasko-Vollkasko-Modell und dem Kapitalanspar-(<br />

=Vorsorge-)modell einer Lebensversicherung mit einer<br />

sozialen Ausgleichsmechanik. Der größte Hemmschuh scheint der<br />

durch die Folgen des 2. Weltkriegs bedingte Generationenvertrag,<br />

der nicht - oder nur schwer - in ein Beitragsrücklagemodell zurückzuführen<br />

ist. Dieser Generationenvertrag führt dazu, dass zurzeit<br />

nur noch die Beitragszahler unter 30 Jahren Nettozahler in unser<br />

System sind, und dass fast alle anderen Jahrgänge Nettoempfänger<br />

darstellen.<br />

09 | 2006 <strong>Nordlicht</strong> AKTUELL