Nachhaltigkeitsreporting

Nachhaltigkeitsbericht, erweiterter Lagebericht, Klimareporting, Berichte zu menschenrechtliche Sorgfaltspflichten, Diversitätsbericht, Transparenzbericht, usw. - der Gesetzgeber schärft an allen Ecken nach. Damit kommt einiges in Sachen Nachhaltigkeits-Reporting auf Unternehmen zu. In unserem neuen UmweltDialog Themenheft liefern wir auf 88 Seiten Überblick, Best Practices und Tipps.

Nachhaltigkeitsbericht, erweiterter Lagebericht, Klimareporting, Berichte zu menschenrechtliche Sorgfaltspflichten, Diversitätsbericht, Transparenzbericht, usw. - der Gesetzgeber schärft an allen Ecken nach. Damit kommt einiges in Sachen Nachhaltigkeits-Reporting auf Unternehmen zu. In unserem neuen UmweltDialog Themenheft liefern wir auf 88 Seiten Überblick, Best Practices und Tipps.

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Reporting<br />

Biodiversität als Priorität in der Land-,<br />

Fischerei- und Forstwirtschaft<br />

Die Wesentlichkeitsdiskussion umfasst<br />

mindestens drei Dimensionen:<br />

1. Wesentlichkeit mit Blick auf die<br />

Berichtstandards<br />

Die Reportingspezialisten von Datamaran<br />

haben kürzlich in ihrem Blog zurecht<br />

darauf verwiesen, dass wir in jedem<br />

Einzelfall mindestens drei Ebenen unterscheiden<br />

müssen. Es gibt generelle<br />

Fragen, branchenspezifische Fragen und<br />

unternehmensspezifische Fragen. Erst,<br />

wenn wir die Anforderungen so maßgeschneidert<br />

interpretieren, bekommen<br />

wir eine sinnvolle Reporting-Architektur.<br />

2. Wesentlichkeit mit Blick auf die<br />

Thematiken<br />

Traditionellerweise umfasst Wesentlichkeit<br />

die Definition nach Themen, die für<br />

ein Unternehmen wesentlich sind, und<br />

anderen Themen, die nachrangig sind.<br />

Das ist aber nur die Innensicht.<br />

Von außen betrachtet stellt sich die Frage:<br />

Wer definiert überhaupt Wesentlichkeit?<br />

Der Investor? Das ist die klassische<br />

ESG-Brille. Oder die Wechselwirkung<br />

zwischem dem Einfluss, den das Unternehmen<br />

auf sein Umfeld hat und das Umfeld<br />

auf das Unternehmen? Das bedeutet:<br />

Es müssen alle nachhaltigkeitsbezogenen<br />

Fakten veröffentlicht werden, die für<br />

das Verständnis von Geschäftsverlauf,<br />

Lage und Ergebnis erforderlich sind, aber<br />

auch Informationen, die nötig sind, um<br />

die Auswirkungen des Unternehmens<br />

auf die Gesellschaft zu verstehen. Das ist<br />

die aktuelle Perspektive der EU-Rechtsprechung.<br />

Oder die Stakeholder, die eine<br />

Firma auswählt? Dann sind wir beim Ansatz<br />

der GRI. Oder muss sogar ein breiter<br />

gefasstes Materialitätsverständnis herangezogen<br />

werden, das auch Ansichten von<br />

Bereichen einbindet, die sich nicht selbst<br />

äußern können, wie etwa die Natur, die<br />

Biodiversität und kommende Generationen?<br />

Das wäre die Sichtweise der SDGs.<br />

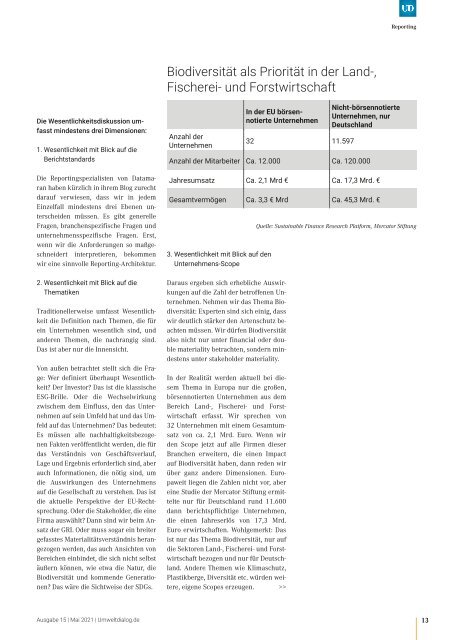

Anzahl der<br />

Unternehmen<br />

3. Wesentlichkeit mit Blick auf den<br />

Unternehmens-Scope<br />

In der EU börsennotierte<br />

Unternehmen<br />

Daraus ergeben sich erhebliche Auswirkungen<br />

auf die Zahl der betroffenen Unternehmen.<br />

Nehmen wir das Thema Biodiversität:<br />

Experten sind sich einig, dass<br />

wir deutlich stärker den Artenschutz beachten<br />

müssen. Wir dürfen Biodiversität<br />

also nicht nur unter financial oder double<br />

materiality betrachten, sondern mindestens<br />

unter stakeholder materiality.<br />

In der Realität werden aktuell bei diesem<br />

Thema in Europa nur die großen,<br />

börsennotierten Unternehmen aus dem<br />

Bereich Land-, Fischerei- und Forstwirtschaft<br />

erfasst. Wir sprechen von<br />

32 Unternehmen mit einem Gesamtumsatz<br />

von ca. 2,1 Mrd. Euro. Wenn wir<br />

den Scope jetzt auf alle Firmen dieser<br />

Branchen erweitern, die einen Impact<br />

auf Biodiversität haben, dann reden wir<br />

über ganz andere Dimensionen. Europaweit<br />

liegen die Zahlen nicht vor, aber<br />

eine Studie der Mercator Stiftung ermittelte<br />

nur für Deutschland rund 11.600<br />

dann berichtspflichtige Unternehmen,<br />

die einen Jahreserlös von 17,3 Mrd.<br />

Euro erwirtschaften. Wohlgemerkt: Das<br />

ist nur das Thema Biodiversität, nur auf<br />

die Sektoren Land-, Fischerei- und Forstwirtschaft<br />

bezogen und nur für Deutschland.<br />

Andere Themen wie Klimaschutz,<br />

Plastikberge, Diversität etc. würden weitere,<br />

eigene Scopes erzeugen. >><br />

32 11.597<br />

Nicht-börsennotierte<br />

Unternehmen, nur<br />

Deutschland<br />

Anzahl der Mitarbeiter Ca. 12.000 Ca. 120.000<br />

Jahresumsatz Ca. 2,1 Mrd € Ca. 17,3 Mrd. €<br />

Gesamtvermögen Ca. 3,3 € Mrd Ca. 45,3 Mrd. €<br />

Quelle: Sustainable Finance Research Platform, Mercator Stiftung<br />

Ausgabe 15 | Mai 2021 | Umweltdialog.de<br />

13