Entscheidung des BFH - Haufe.de

Entscheidung des BFH - Haufe.de

Entscheidung des BFH - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

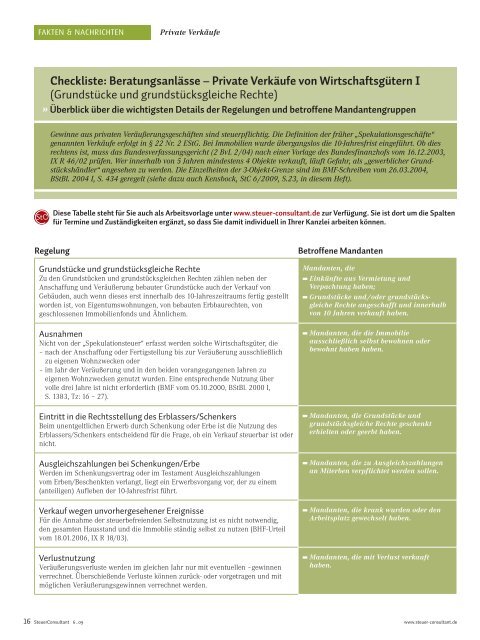

FAKTEN & NACHRICHTEN Private Verkäufe<br />

Checkliste: Beratungsanlässe – Private Verkäufe von Wirtschaftsgütern I<br />

(Grundstücke und grundstücksgleiche Rechte)<br />

» Überblick über die wichtigsten Details <strong>de</strong>r Regelungen und betroffene Mandantengruppen<br />

Gewinne aus privaten Veräußerungsgeschäften sind steuerpflichtig. Die Definition <strong>de</strong>r früher „Spekulationsgeschäfte“<br />

genannten Verkäufe erfolgt in § 22 Nr. 2 EStG. Bei Immobilien wur<strong>de</strong> übergangslos die 10-Jahresfrist eingeführt. Ob dies<br />

rechtens ist, muss das Bun<strong><strong>de</strong>s</strong>verfassungsgericht (2 BvL 2/04) nach einer Vorlage <strong><strong>de</strong>s</strong> Bun<strong><strong>de</strong>s</strong>finanzhofs vom 16.12.2003,<br />

IX R 46/02 prüfen. Wer innerhalb von 5 Jahren min<strong><strong>de</strong>s</strong>tens 4 Objekte verkauft, läuft Gefahr, als „gewerblicher Grundstückshändler“<br />

angesehen zu wer<strong>de</strong>n. Die Einzelheiten <strong>de</strong>r 3-Objekt-Grenze sind im BMF-Schreiben vom 26.03.2004,<br />

BStBl. 2004 I, S. 434 geregelt (siehe dazu auch Kensbock, StC 6/2009, S.23, in diesem Heft).<br />

Diese Tabelle steht für Sie auch als Arbeitsvorlage unter www.steuer-consultant.<strong>de</strong> zur Verfügung. Sie ist dort um die Spalten<br />

für Termine und Zuständigkeiten ergänzt, so dass Sie damit individuell in Ihrer Kanzlei arbeiten können.<br />

Regelung Betroffene Mandanten<br />

Grundstücke und grundstücksgleiche Rechte<br />

Zu <strong>de</strong>n Grundstücken und grundstücksgleichen Rechten zählen neben <strong>de</strong>r<br />

Anschaffung und Veräußerung bebauter Grundstücke auch <strong>de</strong>r Verkauf von<br />

Gebäu<strong>de</strong>n, auch wenn dieses erst innerhalb <strong><strong>de</strong>s</strong> 10-Jahreszeitraums fertig gestellt<br />

wor<strong>de</strong>n ist, von Eigentumswohnungen, von bebauten Erbbaurechten, von<br />

geschlossenen Immobilienfonds und Ähnlichem.<br />

Ausnahmen<br />

Nicht von <strong>de</strong>r „Spekulationsteuer“ erfasst wer<strong>de</strong>n solche Wirtschaftsgüter, die<br />

– nach <strong>de</strong>r Anschaffung o<strong>de</strong>r Fertigstellung bis zur Veräußerung ausschließlich<br />

zu eigenen Wohnzwecken o<strong>de</strong>r<br />

– im Jahr <strong>de</strong>r Veräußerung und in <strong>de</strong>n bei<strong>de</strong>n vorangegangenen Jahren zu<br />

eigenen Wohnzwecken genutzt wur<strong>de</strong>n. Eine entsprechen<strong>de</strong> Nutzung über<br />

volle drei Jahre ist nicht erfor<strong>de</strong>rlich (BMF vom 05.10.2000, BStBl. 2000 I,<br />

S. 1383, Tz: 16 – 27).<br />

Eintritt in die Rechtsstellung <strong><strong>de</strong>s</strong> Erblassers/Schenkers<br />

Beim unentgeltlichen Erwerb durch Schenkung o<strong>de</strong>r Erbe ist die Nutzung <strong><strong>de</strong>s</strong><br />

Erblassers/Schenkers entschei<strong>de</strong>nd für die Frage, ob ein Verkauf steuerbar ist o<strong>de</strong>r<br />

nicht.<br />

Ausgleichszahlungen bei Schenkungen/Erbe<br />

Wer<strong>de</strong>n im Schenkungsvertrag o<strong>de</strong>r im Testament Ausgleichszahlungen<br />

vom Erben/Beschenkten verlangt, liegt ein Erwerbsvorgang vor, <strong>de</strong>r zu einem<br />

(anteiligen) Aufleben <strong>de</strong>r 10-Jahresfrist führt.<br />

Verkauf wegen unvorhergesehener Ereignisse<br />

Für die Annahme <strong>de</strong>r steuerbefreien<strong>de</strong>n Selbstnutzung ist es nicht notwendig,<br />

<strong>de</strong>n gesamten Hausstand und die Immoblie ständig selbst zu nutzen (BHF-Urteil<br />

vom 18.01.2006, IX R 18/03).<br />

Verlustnutzung<br />

Veräußerungsverluste wer<strong>de</strong>n im gleichen Jahr nur mit eventuellen –gewinnen<br />

verrechnet. Überschießen<strong>de</strong> Verluste können zurück- o<strong>de</strong>r vorgetragen und mit<br />

möglichen Veräußerungsgewinnen verrechnet wer<strong>de</strong>n.<br />

Mandanten, die<br />

Einkünfte aus Vermietung und<br />

Verpachtung haben;<br />

Grundstücke und/o<strong>de</strong>r grundstücksgleiche<br />

Rechte angeschafft und innerhalb<br />

von 10 Jahren verkauft haben.<br />

Mandanten, die die Immobilie<br />

ausschließlich selbst bewohnen o<strong>de</strong>r<br />

bewohnt haben haben.<br />

Mandanten, die Grundstücke und<br />

grundstücksgleiche Rechte geschenkt<br />

erhielten o<strong>de</strong>r geerbt haben.<br />

Mandanten, die zu Ausgleichszahlungen<br />

an Miterben verpflichtet wer<strong>de</strong>n sollen.<br />

Mandanten, die krank wur<strong>de</strong>n o<strong>de</strong>r <strong>de</strong>n<br />

Arbeitsplatz gewechselt haben.<br />

Mandanten, die mit Verlust verkauft<br />

haben.<br />

16 SteuerConsultant 6 _ 09 www.steuer-consultant.<strong>de</strong>