Entscheidung des BFH - Haufe.de

Entscheidung des BFH - Haufe.de

Entscheidung des BFH - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

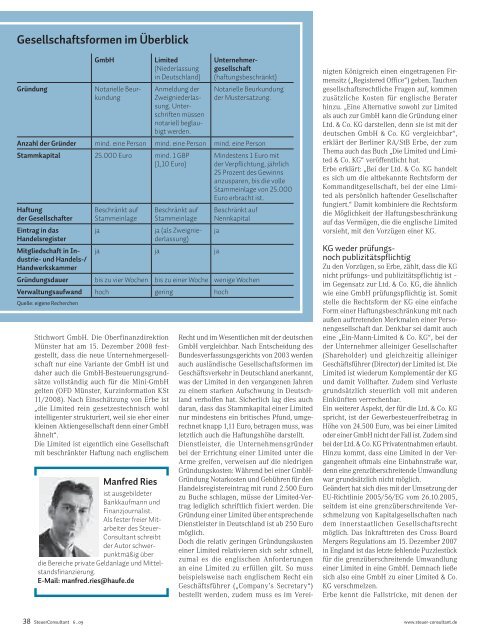

Gesellschaftsformen im Überblick<br />

Gründung Notarielle Beurkundung<br />

GmbH Limited<br />

(Nie<strong>de</strong>rlassung<br />

in Deutschland)<br />

Stichwort GmbH. Die Oberfinanzdirektion<br />

Münster hat am 15. Dezember 2008 festgestellt,<br />

dass die neue Unternehmergesellschaft<br />

nur eine Variante <strong>de</strong>r GmbH ist und<br />

daher auch die GmbH-Besteuerungsgrundsätze<br />

vollständig auch für die Mini-GmbH<br />

gelten (OFD Münster, Kurzinformation KSt<br />

11/2008). Nach Einschätzung von Erbe ist<br />

„die Limited rein gesetzestechnisch wohl<br />

intelligenter strukturiert, weil sie eher einer<br />

kleinen Aktiengesellschaft <strong>de</strong>nn einer GmbH<br />

ähnelt“.<br />

Die Limited ist eigentlich eine Gesellschaft<br />

mit beschränkter Haftung nach englischem<br />

Anmeldung <strong>de</strong>r<br />

Zweignie<strong>de</strong>rlassung.Unterschriften<br />

müssen<br />

notariell beglaubigt<br />

wer<strong>de</strong>n.<br />

Unternehmergesellschaft<br />

(haftungsbeschränkt)<br />

Notarielle Beurkundung<br />

<strong>de</strong>r Mustersatzung.<br />

Anzahl <strong>de</strong>r Grün<strong>de</strong>r mind. eine Person mind. eine Person mind. eine Person<br />

Stammkapital 25.000 Euro mind. 1 GBP<br />

(1,10 Euro)<br />

Haftung<br />

<strong>de</strong>r Gesellschafter<br />

Eintrag in das<br />

Han<strong>de</strong>lsregister<br />

Mitgliedschaft in Industrie-<br />

und Han<strong>de</strong>ls-/<br />

Handwerkskammer<br />

Beschränkt auf<br />

Stammeinlage<br />

Beschränkt auf<br />

Stammeinlage<br />

ja ja (als Zweignie<strong>de</strong>rlassung)<br />

ja ja ja<br />

Min<strong><strong>de</strong>s</strong>tens 1 Euro mit<br />

<strong>de</strong>r Verpflichtung, jährlich<br />

25 Prozent <strong><strong>de</strong>s</strong> Gewinns<br />

anzusparen, bis die volle<br />

Stammeinlage von 25.000<br />

Euro erbracht ist.<br />

Beschränkt auf<br />

Nennkapital<br />

ja<br />

Gründungsdauer bis zu vier Wochen bis zu einer Woche wenige Wochen<br />

Verwaltungsaufwand hoch gering hoch<br />

Quelle: eigene Recherchen<br />

Manfred Ries<br />

ist ausgebil<strong>de</strong>ter<br />

Bankkaufmann und<br />

Finanzjournalist.<br />

Als fester freier Mitarbeiter<br />

<strong><strong>de</strong>s</strong> Steuer-<br />

Consultant schreibt<br />

<strong>de</strong>r Autor schwerpunktmäßig<br />

über<br />

die Bereiche private Geldanlage und Mittelstandsfinanzierung.<br />

E-Mail: manfred.ries@haufe.<strong>de</strong><br />

Recht und im Wesentlichen mit <strong>de</strong>r <strong>de</strong>utschen<br />

GmbH vergleichbar. Nach <strong>Entscheidung</strong> <strong><strong>de</strong>s</strong><br />

Bun<strong><strong>de</strong>s</strong>verfassungsgerichts von 2003 wer<strong>de</strong>n<br />

auch ausländische Gesellschaftsformen im<br />

Geschäftsverkehr in Deutschland anerkannt,<br />

was <strong>de</strong>r Limited in <strong>de</strong>n vergangenen Jahren<br />

zu einem starken Aufschwung in Deutschland<br />

verholfen hat. Sicherlich lag dies auch<br />

daran, dass das Stammkapital einer Limited<br />

nur min<strong><strong>de</strong>s</strong>tens ein britisches Pfund, umgerechnet<br />

knapp 1,11 Euro, betragen muss, was<br />

letztlich auch die Haftungshöhe darstellt.<br />

Dienstleister, die Unternehmensgrün<strong>de</strong>r<br />

bei <strong>de</strong>r Errichtung einer Limited unter die<br />

Arme greifen, verweisen auf die niedrigen<br />

Gründungskosten: Während bei einer GmbH-<br />

Gründung Notarkosten und Gebühren für <strong>de</strong>n<br />

Han<strong>de</strong>lsregistereintrag mit rund 2.500 Euro<br />

zu Buche schlagen, müsse <strong>de</strong>r Limited-Vertrag<br />

lediglich schriftlich fixiert wer<strong>de</strong>n. Die<br />

Gründung einer Limited über entsprechen<strong>de</strong><br />

Dienstleister in Deutschland ist ab 250 Euro<br />

möglich.<br />

Doch die relativ geringen Gründungskosten<br />

einer Limited relativieren sich sehr schnell,<br />

zumal es die englischen Anfor<strong>de</strong>rungen<br />

an eine Limited zu erfüllen gilt. So muss<br />

beispielsweise nach englischem Recht ein<br />

Geschäftsführer („Company’s Secretary“)<br />

bestellt wer<strong>de</strong>n, zu<strong>de</strong>m muss es im Verei-<br />

nigten Königreich einen eingetragenen Firmensitz<br />

(„Registered Office“) geben. Tauchen<br />

gesellschaftsrechtliche Fragen auf, kommen<br />

zusätzliche Kosten für englische Berater<br />

hinzu. „Eine Alternative sowohl zur Limited<br />

als auch zur GmbH kann die Gründung einer<br />

Ltd. & Co. KG darstellen, <strong>de</strong>nn sie ist mit <strong>de</strong>r<br />

<strong>de</strong>utschen GmbH & Co. KG vergleichbar“,<br />

erklärt <strong>de</strong>r Berliner RA/StB Erbe, <strong>de</strong>r zum<br />

Thema auch das Buch „Die Limited und Limited<br />

& Co. KG“ veröffentlicht hat.<br />

Erbe erklärt: „Bei <strong>de</strong>r Ltd. & Co. KG han<strong>de</strong>lt<br />

es sich um die altbekannte Rechtsform <strong>de</strong>r<br />

Kommanditgesellschaft, bei <strong>de</strong>r eine Limited<br />

als persönlich haften<strong>de</strong>r Gesellschafter<br />

fungiert.“ Damit kombiniere die Rechtsform<br />

die Möglichkeit <strong>de</strong>r Haftungsbeschränkung<br />

auf das Vermögen, die die englische Limited<br />

vorsieht, mit <strong>de</strong>n Vorzügen einer KG.<br />

KG we<strong>de</strong>r prüfungs-<br />

noch publizitätspflichtig<br />

Zu <strong>de</strong>n Vorzügen, so Erbe, zählt, dass die KG<br />

nicht prüfungs- und publizitätspflichtig ist –<br />

im Gegensatz zur Ltd. & Co. KG, die ähnlich<br />

wie eine GmbH prüfungspflichtig ist. Somit<br />

stelle die Rechtsform <strong>de</strong>r KG eine einfache<br />

Form einer Haftungsbeschränkung mit nach<br />

außen auftreten<strong>de</strong>n Merkmalen einer Personengesellschaft<br />

dar. Denkbar sei damit auch<br />

eine „Ein-Mann-Limited & Co. KG“, bei <strong>de</strong>r<br />

<strong>de</strong>r Unternehmer alleiniger Gesellschafter<br />

(Sharehol<strong>de</strong>r) und gleichzeitig alleiniger<br />

Geschäftsführer (Director) <strong>de</strong>r Limited ist. Die<br />

Limited ist wie<strong>de</strong>rum Komplementär <strong>de</strong>r KG<br />

und damit Vollhafter. Zu<strong>de</strong>m sind Verluste<br />

grundsätzlich steuerlich voll mit an<strong>de</strong>ren<br />

Einkünften verrechenbar.<br />

Ein weiterer Aspekt, <strong>de</strong>r für die Ltd. & Co. KG<br />

spricht, ist <strong>de</strong>r Gewerbesteuerfreibetrag in<br />

Höhe von 24.500 Euro, was bei einer Limited<br />

o<strong>de</strong>r einer GmbH nicht <strong>de</strong>r Fall ist. Zu<strong>de</strong>m sind<br />

bei <strong>de</strong>r Ltd. & Co. KG Privatentnahmen erlaubt.<br />

Hinzu kommt, dass eine Limited in <strong>de</strong>r Vergangenheit<br />

oftmals eine Einbahnstraße war,<br />

<strong>de</strong>nn eine grenzüberschreiten<strong>de</strong> Umwandlung<br />

war grundsätzlich nicht möglich.<br />

Geän<strong>de</strong>rt hat sich dies mit <strong>de</strong>r Umsetzung <strong>de</strong>r<br />

EU-Richtlinie 2005/56/EG vom 26.10.2005,<br />

seit<strong>de</strong>m ist eine grenzüberschreiten<strong>de</strong> Verschmelzung<br />

von Kapitalgesellschaften nach<br />

<strong>de</strong>m innerstaatlichen Gesellschaftsrecht<br />

möglich. Das Inkrafttreten <strong><strong>de</strong>s</strong> Cross Board<br />

Mergers Regulations am 15. Dezember 2007<br />

in England ist das letzte fehlen<strong>de</strong> Puzzlestück<br />

für die grenzüberschreiten<strong>de</strong> Umwandlung<br />

einer Limited in eine GmbH. Demnach ließe<br />

sich also eine GmbH zu einer Limited & Co.<br />

KG verschmelzen.<br />

Erbe kennt die Fallstricke, mit <strong>de</strong>nen <strong>de</strong>r<br />

38 SteuerConsultant 6 _ 09 www.steuer-consultant.<strong>de</strong>