Der Immobilienbrief Nr 43 vom 10-07-2003

Der Immobilienbrief Nr 43 vom 10-07-2003

Der Immobilienbrief Nr 43 vom 10-07-2003

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Unternehmens-News<br />

Deutsche EuroShop mit<br />

erhöhtem Streubesitz: Die<br />

Deutsche Bank AG hat ihren<br />

Aktienbestand an der Deutschen<br />

EuroShop AG von<br />

44,78 auf 23,20 Prozent reduziert.<br />

Die Aktien seien auf<br />

dem Wege von Privatplatzierungen<br />

außerbörslich breit<br />

gestreut, teilt die Gesellschaft<br />

mit. Danach habe das Unternehmen<br />

mehr als 500 neue<br />

Aktionäre. Somit befänden<br />

sich 55,57 Prozent im Streubesitz,<br />

23,20 Prozent hält die<br />

Deutsche Bank und 21,23<br />

Prozent die Familie Otto,<br />

Hamburg.<br />

iii-Fonds <strong>Nr</strong>. 2 will Euroland-Fonds<br />

werden: der iii-<br />

Fonds <strong>Nr</strong>. 2 begann seine<br />

Umstrukturierung zu einem<br />

währungsrisikofreien<br />

„Euroland-Fonds“ mit dem<br />

Verkauf eines im Zentrum<br />

von Glasgow liegenden 1999<br />

fertig gestellten Bürogebäudes.<br />

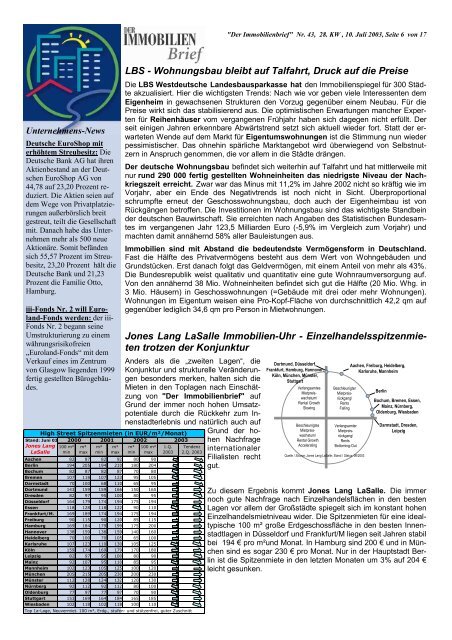

High Street Spitzenmieten (in EUR/m²/Monat)<br />

2000 2001 2002 <strong>2003</strong><br />

Stand: Juni 03<br />

Jones Lang <strong>10</strong>0 m²<br />

LaSalle min<br />

m²<br />

max<br />

m²<br />

min<br />

m²<br />

max<br />

"<strong>Der</strong> <strong>Immobilienbrief</strong>" <strong>Nr</strong>. <strong>43</strong>, 28. KW , <strong>10</strong>. Juli <strong>2003</strong>, Seite 6 von 17<br />

LBS - Wohnungsbau bleibt auf Talfahrt, Druck auf die Preise<br />

Die LBS Westdeutsche Landesbausparkasse hat den Immobilienspiegel für 300 Städte<br />

akzualisiert. Hier die wichtigsten Trends: Nach wie vor geben viele Interessenten dem<br />

Eigenheim in gewachsenen Strukturen den Vorzug gegenüber einem Neubau. Für die<br />

Preise wirkt sich das stabilisierend aus. Die optimistischen Erwartungen mancher Experten<br />

für Reihenhäuser <strong>vom</strong> vergangenen Frühjahr haben sich dagegen nicht erfüllt. <strong>Der</strong><br />

seit einigen Jahren erkennbare Abwärtstrend setzt sich aktuell wieder fort. Statt der erwarteten<br />

Wende auf dem Markt für Eigentumswohnungen ist die Stimmung nun wieder<br />

pessimistischer. Das ohnehin spärliche Marktangebot wird überwiegend von Selbstnutzern<br />

in Anspruch genommen, die vor allem in die Städte drängen.<br />

<strong>Der</strong> deutsche Wohnungsbau befindet sich weiterhin auf Talfahrt und hat mittlerweile mit<br />

nur rund 290 000 fertig gestellten Wohneinheiten das niedrigste Niveau der Nachkriegszeit<br />

erreicht. Zwar war das Minus mit 11,2% im Jahre 2002 nicht so kräftig wie im<br />

Vorjahr, aber ein Ende des Negativtrends ist noch nicht in Sicht. Überproportional<br />

schrumpfte erneut der Geschosswohnungsbau, doch auch der Eigenheimbau ist von<br />

Rückgängen betroffen. Die Investitionen im Wohnungsbau sind das wichtigste Standbein<br />

der deutschen Bauwirtschaft. Sie erreichten nach Angaben des Statistischen Bundesamtes<br />

im vergangenen Jahr 123,5 Milliarden Euro (-5,9% im Vergleich zum Vorjahr) und<br />

machten damit annähernd 58% aller Bauleistungen aus.<br />

Immobilien sind mit Abstand die bedeutendste Vermögensform in Deutschland.<br />

Fast die Hälfte des Privatvermögens besteht aus dem Wert von Wohngebäuden und<br />

Grundstücken. Erst danach folgt das Geldvermögen, mit einem Anteil von mehr als <strong>43</strong>%.<br />

Die Bundesrepublik weist qualitativ und quantitativ eine gute Wohnraumversorgung auf.<br />

Von den annähernd 38 Mio. Wohneinheiten befindet sich gut die Hälfte (20 Mio. Whg. in<br />

3 Mio. Häusern) in Geschosswohnungen (=Gebäude mit drei oder mehr Wohnungen).<br />

Wohnungen im Eigentum weisen eine Pro-Kopf-Fläche von durchschnittlich 42,2 qm auf<br />

gegenüber lediglich 34,6 qm pro Person in Mietwohnungen.<br />

Jones Lang LaSalle Immobilien-Uhr - Einzelhandelsspitzenmieten<br />

trotzen der Konjunktur<br />

Anders als die „zweiten Lagen“, die<br />

Konjunktur und strukturelle Veränderungen<br />

besonders merken, halten sich die<br />

Mieten in den Toplagen nach Einschätzung<br />

von "<strong>Der</strong> <strong>Immobilienbrief</strong>" auf<br />

Grund der immer noch hohen Umsatzpotentiale<br />

durch die Rückkehr zum Innenstadterlebnis<br />

und natürlich auch auf<br />

m²<br />

min<br />

<strong>10</strong>0 m²<br />

max<br />

1.Q.<br />

<strong>2003</strong><br />

Tendenz<br />

2.Q. <strong>2003</strong><br />

Aachen 82 87 82 92 80 90<br />

Berlin 194 205 194 2<strong>10</strong> 180 204<br />

Bochum 82 87 82 87 70 80<br />

Bremen <strong>10</strong>7 118 <strong>10</strong>7 123 95 <strong>10</strong>5<br />

Darmstadt 70 <strong>10</strong>0 68 1<strong>10</strong> 65 95<br />

Dortmund 1<strong>43</strong> 159 159 166 150 165<br />

Dresden 82 97 95 <strong>10</strong>0 80 95<br />

Düsseldorf 164 179 174 194 175 194<br />

Essen 118 128 118 122 90 1<strong>10</strong><br />

Frankfurt/M. 169 189 174 194 175 194<br />

Freiburg 90 115 90 120 85 115<br />

Hamburg 169 184 179 199 175 200<br />

Hannover 138 159 138 159 140 160<br />

Heidelberg 70 <strong>10</strong>0 70 <strong>10</strong>5 65 <strong>10</strong>0<br />

Karlsruhe <strong>10</strong>7 123 1<strong>10</strong> 130 <strong>10</strong>5 125<br />

Köln 159 174 169 179 170 180<br />

Leipzig 82 97 95 <strong>10</strong>0 80 90<br />

Mainz 92 <strong>10</strong>7 95 1<strong>10</strong> 85 95<br />

Mannheim <strong>10</strong>2 123 <strong>10</strong>5 125 <strong>10</strong>0 120<br />

München 205 215 205 230 200 230<br />

Münster 112 128 124 132 120 130<br />

Nürnberg 92 112 92 112 80 <strong>10</strong>0<br />

Oldenburg 77 97 77 97 70 90<br />

Stuttgart 153 169 164 184 165 185<br />

Wiesbaden <strong>10</strong>2 118 <strong>10</strong>2 118 <strong>10</strong>0 1<strong>10</strong><br />

Top 1a-Lage, Neuvermiet. <strong>10</strong>0 m², Erdg., stufen- und stützenfrei, guter Zuschnitt<br />

Grund der hohen<br />

Nachfrage<br />

internationaler<br />

Filialisten recht<br />

gut.<br />

Dortmund, Düsseldorf,<br />

Frankfurt, Hamburg, Hannover,<br />

Köln, München, Münster,<br />

Stuttgart<br />

Verlangsamtes<br />

Mietpreiswachstum/<br />

Rental Growth<br />

Slowing<br />

Beschleunigtes<br />

Mietpreiswachstum/<br />

Rental Growth<br />

Accelerating<br />

Beschleunigter<br />

Mietpreisrückgang/<br />

Rents<br />

Falling<br />

Verlangsamter<br />

Mietpreisrückgang/<br />

Rents<br />

Bottoming-Out<br />

Quelle / Source: Jones Lang LaSalle; Stand / Status: 06/<strong>2003</strong><br />

Aachen, Freiburg, Heidelberg,<br />

Karlsruhe, Mannheim<br />

Bochum, Bremen, Essen,<br />

Mainz, Nürnberg,<br />

Oldenburg, Wiesbaden<br />

Zu diesem Ergebnis kommt Jones Lang LaSalle. Die immer<br />

noch gute Nachfrage nach Einzelhandelsflächen in den besten<br />

Lagen vor allem der Großstädte spiegelt sich im konstant hohen<br />

Einzelhandelsmietniveau wider. Die Spitzenmieten für eine idealtypische<br />

<strong>10</strong>0 m² große Erdgeschossfläche in den besten Innenstadtlagen<br />

in Düsseldorf und Frankfurt/M liegen seit Jahren stabil<br />

bei 194 € pro m²und Monat. In Hamburg sind 200 € und in München<br />

sind es sogar 230 € pro Monat. Nur in der Hauptstadt Berlin<br />

ist die Spitzenmiete in den letzten Monaten um 3% auf 204 €<br />

leicht gesunken.<br />

Berlin<br />

Darmstadt, Dresden,<br />

Leipzig