NKF Neues Kommunales Finanzmanagement. - Haushaltsrecht/NKF

NKF Neues Kommunales Finanzmanagement. - Haushaltsrecht/NKF

NKF Neues Kommunales Finanzmanagement. - Haushaltsrecht/NKF

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

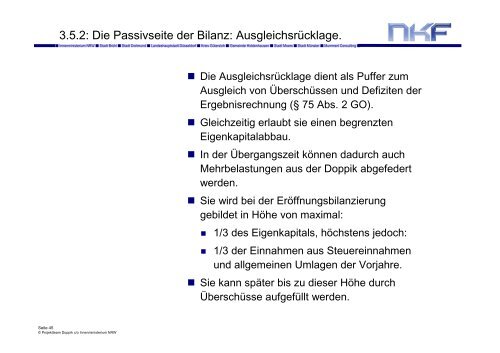

3.5.2: Die Passivseite der Bilanz: Ausgleichsrücklage.<br />

■ Innenministerium NRW ■ Stadt Brühl ■ Stadt Dortmund ■ Landeshauptstadt Düsseldorf ■ Kreis Gütersloh ■ Gemeinde Hiddenhausen ■ Stadt Moers ■ Stadt Münster ■ Mummert Consulting ■<br />

Seite 45<br />

© Projektteam Doppik c/o Innenministerium NRW<br />

� Die Ausgleichsrücklage dient als Puffer zum<br />

Ausgleich von Überschüssen und Defiziten der<br />

Ergebnisrechnung (§ 75 Abs. 2 GO).<br />

� Gleichzeitig erlaubt sie einen begrenzten<br />

Eigenkapitalabbau.<br />

� In der Übergangszeit können dadurch auch<br />

Mehrbelastungen aus der Doppik abgefedert<br />

werden.<br />

� Sie wird bei der Eröffnungsbilanzierung<br />

gebildet in Höhe von maximal:<br />

� 1/3 des Eigenkapitals, höchstens jedoch:<br />

� 1/3 der Einnahmen aus Steuereinnahmen<br />

und allgemeinen Umlagen der Vorjahre.<br />

� Sie kann später bis zu dieser Höhe durch<br />

Überschüsse aufgefüllt werden.