Bilansi uspjeha - Raiffeisen Bank

Bilansi uspjeha - Raiffeisen Bank

Bilansi uspjeha - Raiffeisen Bank

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Finansijski izvještaji<br />

Napomene uz finansijske izvještaje<br />

31. decembar 2005. i 2004. godine<br />

(Svi iznosi izraženi su u hiljadama KM)<br />

Finansijska imovina i finansijske obaveze (nastavak)<br />

Objektivan dokaz o umanjenju finansijskog sredstva kod kojeg se procjena umanjenja obavlja zajednički može biti<br />

negativna promjena u platnom statusu dužnika u istoj grupi (npr. veći broj dospjelih neizmirenih iznosa) ili promjene<br />

u privrednim uslovima u zemlji ili mjestu poslovanja koji se mogu povezati s neurednošću plaćanja, odnosno<br />

pogoršanjem imovine u toj grupi.<br />

Nenaplativi zajmovi otpisuju se u iznosu povezane ispravke vrijednosti zbog umanjenja, a svi kasnije naplaćeni<br />

iznosi knjiže se u korist bilansa <strong>uspjeha</strong> u okviru ispravke vrijednosti po zajmovima i avansima. <strong>Bank</strong>a za kašnjenje u<br />

plaćanju dužnicima zaračunava zateznu kamatu, koju obračunava na osnovu novčanih primitaka i iskazuje u okviru<br />

prihoda od kamata.<br />

Kupljeni krediti koji se drže do dospjeća<br />

Kupljeni krediti koji se drže do dospijeća se sastoje od kreditnog portfolia kupljenog od USAID Business Finance<br />

kako je objašnjeno u Napomeni 18. <strong>Bank</strong>a ima namjeru i sposobnost da drži ovaj portfolio do dospjeća svakog<br />

pojedinačnog kredita. Sredstva držana do dospijeća se priznaju po trošku i evidentiraju po amortizovanom trošku<br />

upotrebljavajući metodu efektivne kamatne stope, umanjena za rezervisanja za moguće gubitke.<br />

Nekretnine i oprema<br />

Nekretnine i oprema početno se iskazuju po trošku nabavke umanjenom za ispravku vrijednosti i akumulirane gubitke<br />

od umanjenja vrijednosti. Trošak nabavke obuhvata nabavnu cijenu i sve troškove direktno povezane s dovođenjem<br />

sredstva u radno stanje za namjeravanu upotrebu. Troškovi tekućeg održavanja i popravaka, zamjene te investicijskog<br />

održavanja manjeg obima priznaju se kao rashod kad su nastali. Troškovi značajnih investicijskih održavanja i<br />

zamjene se kapitaliziraju. Dobici i gubici temeljem rashodovanja ili otuđenja dugotrajne materijalne imovine iskazuju<br />

se u bilansu <strong>uspjeha</strong> u periodu u kojem su nastali.<br />

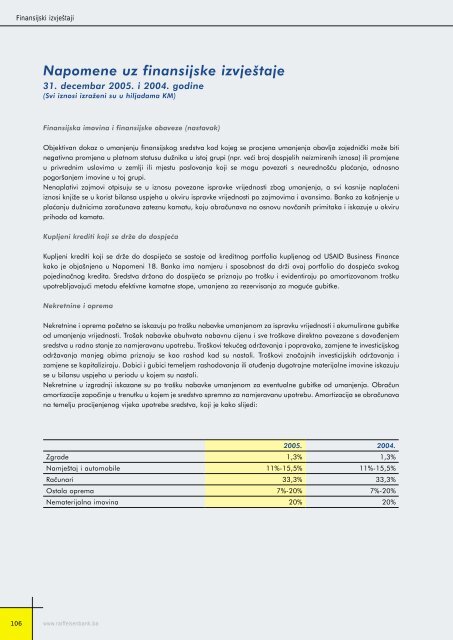

Nekretnine u izgradnji iskazane su po trošku nabavke umanjenom za eventualne gubitke od umanjenja. Obračun<br />

amortizacije započinje u trenutku u kojem je sredstvo spremno za namjeravanu upotrebu. Amortizacija se obračunava<br />

na temelju procijenjenog vijeka upotrebe sredstva, koji je kako slijedi:<br />

106 www.raiffeisenbank.ba<br />

2005. 2004.<br />

Zgrade 1,3% 1,3%<br />

Namještaj i automobile 11%-15,5% 11%-15,5%<br />

Računari 33,3% 33,3%<br />

Ostala oprema 7%-20% 7%-20%<br />

Nematerijalna imovina 20% 20%