Inspecciones Laborales - AELE

Inspecciones Laborales - AELE

Inspecciones Laborales - AELE

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

▼<br />

▼<br />

ANÁLISIS LEGAL<br />

Derecho Vacacional<br />

Determinación del derecho y aspectos vinculados al goce<br />

Desarrollamos en esta oportunidad el alcance práctico de la determinación de los<br />

días considerados efectivos para el récord vacacional, el cálculo de la remuneración<br />

a pagar durante las vacaciones y el goce del descanso vacacional.<br />

1. DÍAS CONSIDERADOS EFECTIVOS DE TRABAJO PARA<br />

EL RÉCORD VACACIONAL<br />

Se consideran días efectivos de trabajo para efectos del<br />

récord vacacional:<br />

a. La jornada ordinaria mínima de cuatro horas<br />

b. La jornada cumplida en día de descanso cualquiera<br />

sea el número de horas laborado. Como se puede apreciar<br />

aquí el legislador no establece, como sí lo hace para el caso de<br />

la jornada ordinaria, un mínimo de cuatro horas de trabajo.<br />

c. Las horas de sobretiempo en número de cuatro o más<br />

en un día.<br />

d. Las inasistencias por enfermedad común, por accidente<br />

de trabajo o enfermedad profesional, en todos los<br />

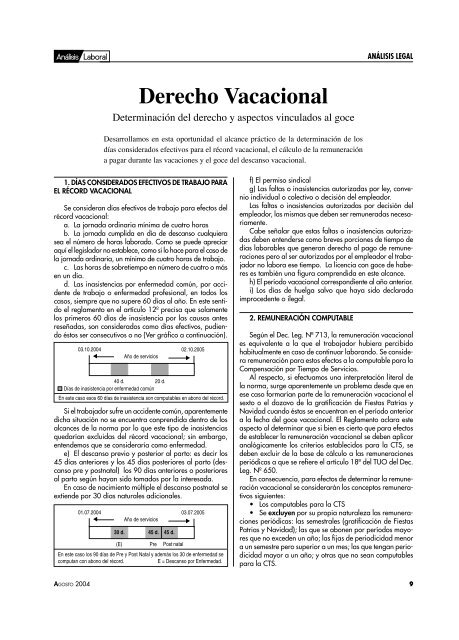

casos, siempre que no supere 60 días al año. En este sentido<br />

el reglamento en el artículo 12º precisa que solamente<br />

los primeros 60 días de inasistencia por las causas antes<br />

reseñadas, son considerados como días efectivos, pudiendo<br />

éstos ser consecutivos o no (Ver gráfico a continuación).<br />

03.10.2004 02.10.2005<br />

Año de servicios<br />

40 d. 20 d.<br />

Días de inasistencia por enfermedad común<br />

En este caso esos 60 días de inasistencia son computables en abono del récord.<br />

Si el trabajador sufre un accidente común, aparentemente<br />

dicha situación no se encuentra conprendida dentro de los<br />

alcances de la norma por lo que este tipo de inasistencias<br />

quedarían excluidas del récord vacacional; sin embargo,<br />

entendemos que se consideraría como enfermedad.<br />

e) El descanso previo y posterior al parto: es decir los<br />

45 días anteriores y los 45 días posteriores al parto (descanso<br />

pre y postnatal) los 90 días anteriores o posteriores<br />

al parto según hayan sido tomados por la interesada.<br />

En caso de nacimiento múltiple el descanso postnatal se<br />

extiende por 30 días naturales adicionales.<br />

01.07.2004 03.07.2005<br />

Año de servicios<br />

30 d. 45 d. 45 d.<br />

(E)<br />

En este caso los 90 días de Pre y Post Natal y además los 30 de enfermedad se<br />

computan con abono del récord.<br />

E = Descanso por Enfermedad.<br />

Pre<br />

Post natal<br />

▼<br />

▼<br />

f) El permiso sindical<br />

g) Las faltas o inasistencias autorizadas por ley, convenio<br />

individual o colectivo o decisión del empleador.<br />

Las faltas o inasistencias autorizadas por decisión del<br />

empleador, las mismas que deben ser remuneradas necesariamente.<br />

Cabe señalar que estas faltas o inasistencias autorizadas<br />

deben entenderse como breves porciones de tiempo de<br />

días laborables que generan derecho al pago de remuneraciones<br />

pero al ser autorizados por el empleador el trabajador<br />

no labora ese tiempo. La licencia con goce de haberes<br />

es también una figura comprendida en este alcance.<br />

h) El período vacacional correspondiente al año anterior.<br />

i) Los días de huelga salvo que haya sido declarada<br />

improcedente o ilegal.<br />

2. REMUNERACIÓN COMPUTABLE<br />

Según el Dec. Leg. Nº 713, la remuneración vacacional<br />

es equivalente a la que el trabajador hubiera percibido<br />

habitualmente en caso de continuar laborando. Se considera<br />

remuneración para estos efectos a la computable para la<br />

Compensación por Tiempo de Servicios.<br />

Al respecto, si efectuamos una interpretación literal de<br />

la norma, surge aparentemente un problema desde que en<br />

ese caso formarían parte de la remuneración vacacional el<br />

sexto o el dozavo de la gratificación de Fiestas Patrias y<br />

Navidad cuando éstas se encuentran en el período anterior<br />

a la fecha del goce vacacional. El Reglamento aclara este<br />

aspecto al determinar que si bien es cierto que para efectos<br />

de establecer la remuneración vacacional se deben aplicar<br />

analógicamente los criterios establecidos para la CTS, se<br />

deben excluir de la base de cálculo a las remuneraciones<br />

periódicas a que se refiere el artículo 18º del TUO del Dec.<br />

Leg. Nº 650.<br />

En consecuencia, para efectos de determinar la remuneración<br />

vacacional se considerarán los conceptos remunerativos<br />

siguientes:<br />

• Los computables para la CTS<br />

• Se excluyen por su propia naturaleza las remuneraciones<br />

periódicas: las semestrales (gratificación de Fiestas<br />

Patrias y Navidad); las que se abonen por períodos mayores<br />

que no exceden un año; las fijas de periodicidad menor<br />

a un semestre pero superior a un mes; las que tengan periodicidad<br />

mayor a un año; y otras que no sean computables<br />

para la CTS.<br />

AGOSTO 2004 9