You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

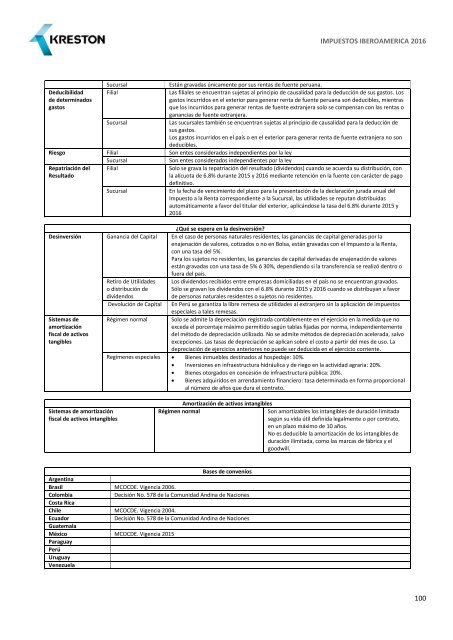

<strong>IMPUESTOS</strong> IBEROAMERICA 2016<br />

Sucursal<br />

Están gravadas únicamente por sus rentas de fuente peruana.<br />

Deducibilidad<br />

de determinados<br />

gastos<br />

Filial<br />

Las filiales se encuentran sujetas al principio de causalidad para la deducción de sus gastos. Los<br />

gastos incurridos en el exterior para generar renta de fuente peruana son deducibles, mientras<br />

que los incurridos para generar rentas de fuente extranjera solo se compensan con las rentas o<br />

ganancias de fuente extranjera.<br />

Sucursal<br />

Las sucursales también se encuentran sujetas al principio de causalidad para la deducción de<br />

sus gastos.<br />

Los gastos incurridos en el país o en el exterior para generar renta de fuente extranjera no son<br />

deducibles.<br />

Riesgo Filial Son entes considerados independientes por la ley<br />

Sucursal<br />

Son entes considerados independientes por la ley<br />

Repatriación del<br />

Resultado<br />

Filial<br />

Solo se grava la repatriación del resultado (dividendos) cuando se acuerda su distribución, con<br />

la alícuota de 6.8% durante 2015 y 2016 mediante retención en la fuente con carácter de pago<br />

definitivo.<br />

Sucursal<br />

En la fecha de vencimiento del plazo para la presentación de la declaración jurada anual del<br />

Impuesto a la Renta correspondiente a la Sucursal, las utilidades se reputan distribuidas<br />

automáticamente a favor del titular del exterior, aplicándose la tasa del 6.8% durante 2015 y<br />

2016<br />

¿Qué se espera en la desinversión?<br />

Desinversión Ganancia del Capital En el caso de personas naturales residentes, las ganancias de capital generadas por la<br />

enajenación de valores, cotizados o no en Bolsa, están gravadas con el Impuesto a la Renta,<br />

con una tasa del 5%.<br />

Para los sujetos no residentes, las ganancias de capital derivadas de enajenación de valores<br />

están gravadas con una tasa de 5% ó 30%, dependiendo si la transferencia se realizó dentro o<br />

fuera del país.<br />

Sistemas de<br />

amortización<br />

fiscal de activos<br />

tangibles<br />

Retiro de Utilidades<br />

o distribución de<br />

dividendos<br />

Devolución de Capital<br />

Régimen normal<br />

Los dividendos recibidos entre empresas domiciliadas en el país no se encuentran gravados.<br />

Sólo se gravan los dividendos con el 6.8% durante 2015 y 2016 cuando se distribuyan a favor<br />

de personas naturales residentes o sujetos no residentes.<br />

En Perú se garantiza la libre remesa de utilidades al extranjero sin la aplicación de impuestos<br />

especiales a tales remesas.<br />

Solo se admite la depreciación registrada contablemente en el ejercicio en la medida que no<br />

exceda el porcentaje máximo permitido según tablas fijadas por norma, independientemente<br />

del método de depreciación utilizado. No se admite métodos de depreciación acelerada, salvo<br />

excepciones. Las tasas de depreciación se aplican sobre el costo a partir del mes de uso. La<br />

depreciación de ejercicios anteriores no puede ser deducida en el ejercicio corriente.<br />

Regímenes especiales Bienes inmuebles destinados al hospedaje: 10%.<br />

Inversiones en infraestructura hidráulica y de riego en la actividad agraria: 20%.<br />

Bienes otorgados en concesión de infraestructura pública: 20%.<br />

Bienes adquiridos en arrendamiento financiero: tasa determinada en forma proporcional<br />

al número de años que dura el contrato.<br />

Sistemas de amortización<br />

fiscal de activos intangibles<br />

Amortización de activos intangibles<br />

Régimen normal<br />

Son amortizables los intangibles de duración limitada<br />

según su vida útil definida legalmente o por contrato,<br />

en un plazo máximo de 10 años.<br />

No es deducible la amortización de los intangibles de<br />

duración ilimitada, como las marcas de fábrica y el<br />

goodwill.<br />

Bases de convenios<br />

Argentina<br />

Brasil MCOCDE. Vigencia 2006.<br />

Colombia<br />

Decisión No. 578 de la Comunidad Andina de Naciones<br />

Costa Rica<br />

Chile MCOCDE. Vigencia 2004.<br />

Ecuador<br />

Decisión No. 578 de la Comunidad Andina de Naciones<br />

Guatemala<br />

México MCOCDE. Vigencia 2015<br />

Paraguay<br />

Perú<br />

Uruguay<br />

Venezuela<br />

100