Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>IMPUESTOS</strong> IBEROAMERICA 2016<br />

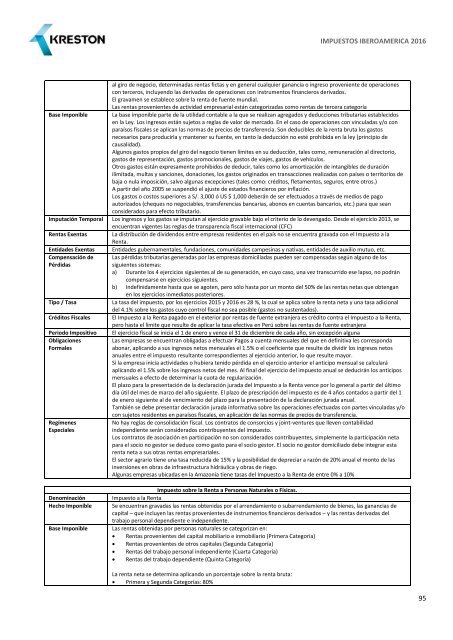

Base Imponible<br />

Imputación Temporal<br />

Rentas Exentas<br />

Entidades Exentas<br />

Compensación de<br />

Pérdidas<br />

Tipo / Tasa<br />

Créditos Fiscales<br />

Periodo Impositivo<br />

Obligaciones<br />

Formales<br />

Regímenes<br />

Especiales<br />

Denominación<br />

Hecho Imponible<br />

Base Imponible<br />

al giro de negocio, determinadas rentas fictas y en general cualquier ganancia o ingreso proveniente de operaciones<br />

con terceros, incluyendo las derivadas de operaciones con instrumentos financieros derivados.<br />

El gravamen se establece sobre la renta de fuente mundial.<br />

Las rentas provenientes de actividad empresarial están categorizadas como rentas de tercera categoría<br />

La base imponible parte de la utilidad contable a la que se realizan agregados y deducciones tributarias establecidos<br />

en la Ley. Los ingresos están sujetos a reglas de valor de mercado. En el caso de operaciones con vinculadas y/o con<br />

paraísos fiscales se aplican las normas de precios de transferencia. Son deducibles de la renta bruta los gastos<br />

necesarios para producirla y mantener su fuente, en tanto la deducción no esté prohibida en la ley (principio de<br />

causalidad).<br />

Algunos gastos propios del giro del negocio tienen límites en su deducción, tales como, remuneración al directorio,<br />

gastos de representación, gastos promocionales, gastos de viajes, gastos de vehículos.<br />

Otros gastos están expresamente prohibidos de deducir, tales como los amortización de intangibles de duración<br />

ilimitada, multas y sanciones, donaciones, los gastos originados en transacciones realizadas con países o territorios de<br />

baja o nula imposición, salvo algunas excepciones (tales como: créditos, fletamentos, seguros, entre otros.)<br />

A partir del año 2005 se suspendió el ajuste de estados financieros por inflación.<br />

Los gastos o costos superiores a S/. 3,000 ó US $ 1,000 deberán de ser efectuados a través de medios de pago<br />

autorizados (cheques no negociables, transferencias bancarias, abonos en cuentas bancarios, etc.) para que sean<br />

considerados para efecto tributario.<br />

Los ingresos y los gastos se imputan al ejercicio gravable bajo el criterio de lo devengado. Desde el ejercicio 2013, se<br />

encuentran vigentes las reglas de transparencia fiscal internacional (CFC)<br />

La distribución de dividendos entre empresas residentes en el país no se encuentra gravada con el Impuesto a la<br />

Renta.<br />

Entidades gubernamentales, fundaciones, comunidades campesinas y nativas, entidades de auxilio mutuo, etc.<br />

Las pérdidas tributarias generadas por las empresas domiciliadas pueden ser compensadas según alguno de los<br />

siguientes sistemas:<br />

a) Durante los 4 ejercicios siguientes al de su generación, en cuyo caso, una vez transcurrido ese lapso, no podrán<br />

compensarse en ejercicios siguientes.<br />

b) Indefinidamente hasta que se agoten, pero sólo hasta por un monto del 50% de las rentas netas que obtengan<br />

en los ejercicios inmediatos posteriores.<br />

La tasa del impuesto, por los ejercicios 2015 y 2016 es 28 %, la cual se aplica sobre la renta neta y una tasa adicional<br />

del 4.1% sobre los gastos cuyo control fiscal no sea posible (gastos no sustentados).<br />

El Impuesto a la Renta pagado en el exterior por rentas de fuente extranjera es crédito contra el Impuesto a la Renta,<br />

pero hasta el límite que resulte de aplicar la tasa efectiva en Perú sobre las rentas de fuente extranjera<br />

El ejercicio fiscal se inicia el 1 de enero y vence el 31 de diciembre de cada año, sin excepción alguna<br />

Las empresas se encuentran obligadas a efectuar Pagos a cuenta mensuales del que en definitiva les corresponda<br />

abonar, aplicando a sus ingresos netos mensuales el 1.5% o el coeficiente que resulte de dividir los ingresos netos<br />

anuales entre el impuesto resultante correspondientes al ejercicio anterior, lo que resulte mayor.<br />

Si la empresa inicia actividades o hubiera tenido pérdida en el ejercicio anterior el anticipo mensual se calculará<br />

aplicando el 1.5% sobre los ingresos netos del mes. Al final del ejercicio del impuesto anual se deducirán los anticipos<br />

mensuales a efecto de determinar la cuota de regularización.<br />

El plazo para la presentación de la declaración jurada del Impuesto a la Renta vence por lo general a partir del último<br />

día útil del mes de marzo del año siguiente. El plazo de prescripción del impuesto es de 4 años contados a partir del 1<br />

de enero siguiente al de vencimiento del plazo para la presentación de la declaración jurada anual.<br />

También se debe presentar declaración jurada informativa sobre las operaciones efectuadas con partes vinculadas y/o<br />

con sujetos residentes en paraísos fiscales, en aplicación de las normas de precios de transferencia.<br />

No hay reglas de consolidación fiscal. Los contratos de consorcios y joint-ventures que lleven contabilidad<br />

independiente serán considerados contribuyentes del impuesto.<br />

Los contratos de asociación en participación no son considerados contribuyentes, simplemente la participación neta<br />

para el socio no gestor se deduce como gasto para el socio gestor. El socio no gestor domiciliado debe integrar esta<br />

renta neta a sus otras rentas empresariales.<br />

El sector agrario tiene una tasa reducida de 15% y la posibilidad de depreciar a razón de 20% anual el monto de las<br />

inversiones en obras de infraestructura hidráulica y obras de riego.<br />

Algunas empresas ubicadas en la Amazonía tiene tasas del Impuesto a la Renta de entre 0% a 10%<br />

Impuesto sobre la Renta a Personas Naturales o Físicas.<br />

Impuesto a la Renta<br />

Se encuentran gravadas las rentas obtenidas por el arrendamiento o subarrendamiento de bienes, las ganancias de<br />

capital – que incluyen las rentas provenientes de instrumentos financieros derivados – y las rentas derivadas del<br />

trabajo personal dependiente e independiente.<br />

Las rentas obtenidas por personas naturales se categorizan en:<br />

Rentas provenientes del capital mobiliario e inmobiliario (Primera Categoría)<br />

Rentas provenientes de otros capitales (Segunda Categoría)<br />

Rentas del trabajo personal independiente (Cuarta Categoría)<br />

Rentas del trabajo dependiente (Quinta Categoría)<br />

La renta neta se determina aplicando un porcentaje sobre la renta bruta:<br />

Primera y Segunda Categorías: 80%<br />

95