Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>IMPUESTOS</strong> IBEROAMERICA 2016<br />

Obligaciones Formales<br />

Carácter del pagador<br />

Regímenes Especiales<br />

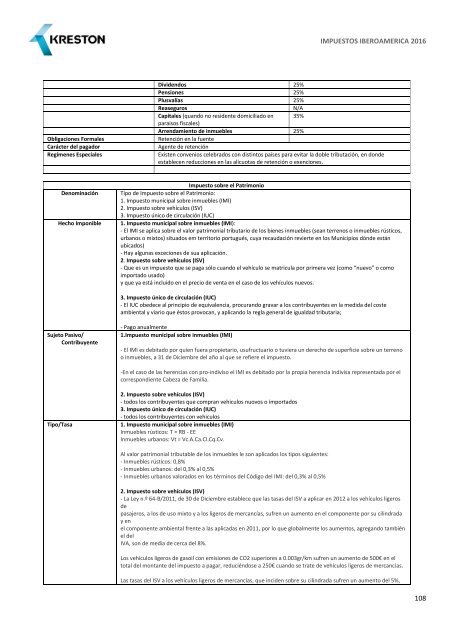

Dividendos 25%<br />

Pensiones 25%<br />

Plusvalías 25%<br />

Reaseguros<br />

N/A<br />

Capitales (quando no residente domiciliado en 35%<br />

paraisos fiscales)<br />

Arrendamiento de inmuebles 25%<br />

Retención en la fuente<br />

Agente de retención<br />

Existen convenios celebrados con distintos países para evitar la doble tributación, en donde<br />

establecen reducciones en las alícuotas de retención o exenciones.<br />

Denominación<br />

Hecho Imponible<br />

Impuesto sobre el Patrimonio<br />

Tipo de Impuesto sobre el Patrimonio:<br />

1. Impuesto municipal sobre inmuebles (IMI)<br />

2. Impuesto sobre vehículos (ISV)<br />

3. Impuesto único de circulación (IUC)<br />

1. Impuesto municipal sobre inmuebles (IMI):<br />

- El IMI se aplica sobre el valor patrimonial tributario de los bienes inmuebles (sean terrenos o inmuebles rústicos,<br />

urbanos o mixtos) situados em territorio portugués, cuya recaudación revierte en los Municipios dónde están<br />

ubicados)<br />

- Hay algunas exceciones de sua aplicación.<br />

2. Impuesto sobre vehículos (ISV)<br />

- Que es un impuesto que se paga sólo cuando el vehículo se matricula por primera vez (como “nuevo” o como<br />

importado usado)<br />

y que ya está incluido en el precio de venta en el caso de los vehículos nuevos.<br />

3. Impuesto único de circulación (IUC)<br />

- El IUC obedece al principio de equivalencia, procurando gravar a los contribuyentes en la medida del coste<br />

ambiental y viario que éstos provocan, y aplicando la regla general de igualdad tributaria;<br />

Sujeto Pasivo/<br />

Contribuyente<br />

- Pago anualmente<br />

1.Impuesto municipal sobre inmuebles (IMI)<br />

- El IMI es debitado por quien fuera propietario, usufructuario o tuviera un derecho de superficie sobre un terreno<br />

o inmuebles, a 31 de Diciembre del año al que se refiere el impuesto.<br />

-En el caso de las herencias con pro-indiviso el IMI es debitado por la propia herencia indivisa representada por el<br />

correspondiente Cabeza de Familia.<br />

Tipo/Tasa<br />

2. Impuesto sobre vehículos (ISV)<br />

- todos los contribuyentes que compran vehiculos nuovos o importados<br />

3. Impuesto único de circulación (IUC)<br />

- todos los contribuyentes con vehiculos<br />

1. Impuesto municipal sobre inmuebles (IMI)<br />

Inmuebles rústicos: T = RB - EE<br />

Inmuebles urbanos: Vt = Vc.A.Ca.CI.Cq.Cv.<br />

Al valor patrimonial tributable de los inmuebles le son aplicados los tipos siguientes:<br />

- Inmuebles rústicos: 0,8%<br />

- Inmuebles urbanos: del 0,3% al 0,5%<br />

- Inmuebles urbanos valorados en los términos del Código del IMI: del 0,3% al 0,5%<br />

2. Impuesto sobre vehículos (ISV)<br />

- La Ley n.º 64-B/2011, de 30 de Diciembre establece que las tasas del ISV a aplicar en 2012 a los vehículos ligeros<br />

de<br />

pasajeros, a los de uso mixto y a los ligeros de mercancías, sufren un aumento en el componente por su cilindrada<br />

y en<br />

el componente ambiental frente a las aplicadas en 2011, por lo que globalmente los aumentos, agregando también<br />

el del<br />

IVA, son de media de cerca del 8%.<br />

Los vehículos ligeros de gasoil con emisiones de CO2 superiores a 0.003gr/km sufren un aumento de 500€ en el<br />

total del montante del impuesto a pagar, reduciéndose a 250€ cuando se trate de vehículos ligeros de mercancías.<br />

Las tasas del ISV a los vehículos ligeros de mercancías, que inciden sobre su cilindrada sufren un aumento del 5%,<br />

108