You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>IMPUESTOS</strong> IBEROAMERICA 2016<br />

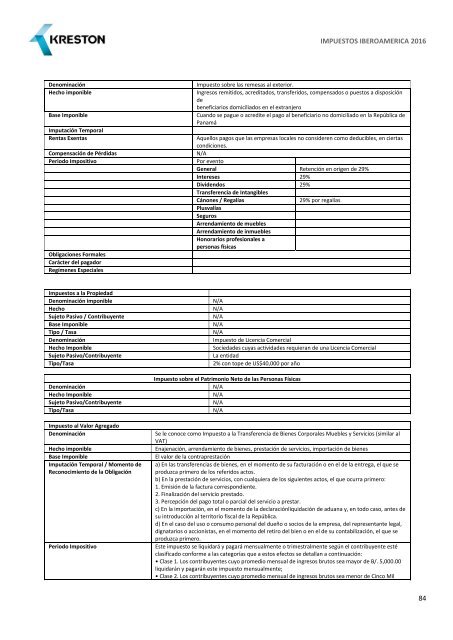

Denominación<br />

Hecho imponible<br />

Base Imponible<br />

Imputación Temporal<br />

Rentas Exentas<br />

Compensación de Pérdidas<br />

Periodo Impositivo<br />

Obligaciones Formales<br />

Carácter del pagador<br />

Regímenes Especiales<br />

Impuesto sobre las remesas al exterior.<br />

Ingresos remitidos, acreditados, transferidos, compensados o puestos a disposición<br />

de<br />

beneficiarios domiciliados en el extranjero<br />

Cuando se pague o acredite el pago al beneficiario no domiciliado en la República de<br />

Panamá<br />

Aquellos pagos que las empresas locales no consideren como deducibles, en ciertas<br />

condiciones.<br />

N/A<br />

Por evento<br />

General Retención en origen de 29%<br />

Intereses 29%<br />

Dividendos 29%<br />

Transferencia de Intangibles<br />

Cánones / Regalías<br />

29% por regalías<br />

Plusvalías<br />

Seguros<br />

Arrendamiento de muebles<br />

Arrendamiento de inmuebles<br />

Honorarios profesionales a<br />

personas físicas<br />

Impuestos a la Propiedad<br />

Denominación imponible<br />

Hecho<br />

Sujeto Pasivo / Contribuyente<br />

Base Imponible<br />

Tipo / Tasa<br />

Denominación<br />

Hecho Imponible<br />

Sujeto Pasivo/Contribuyente<br />

Tipo/Tasa<br />

Denominación<br />

Hecho Imponible<br />

Sujeto Pasivo/Contribuyente<br />

Tipo/Tasa<br />

Impuesto al Valor Agregado<br />

Denominación<br />

Hecho imponible<br />

Base Imponible<br />

Imputación Temporal / Momento de<br />

Reconocimiento de la Obligación<br />

Periodo Impositivo<br />

N/A<br />

N/A<br />

N/A<br />

N/A<br />

N/A<br />

Impuesto de Licencia Comercial<br />

Sociedades cuyas actividades requieran de una Licencia Comercial<br />

La entidad<br />

2% con tope de US$40,000 por año<br />

Impuesto sobre el Patrimonio Neto de las Personas Físicas<br />

N/A<br />

N/A<br />

N/A<br />

N/A<br />

Se le conoce como Impuesto a la Transferencia de Bienes Corporales Muebles y Servicios (similar al<br />

VAT)<br />

Enajenación, arrendamiento de bienes, prestación de servicios, importación de bienes<br />

El valor de la contraprestación<br />

a) En las transferencias de bienes, en el momento de su facturación o en el de la entrega, el que se<br />

produzca primero de los referidos actos.<br />

b) En la prestación de servicios, con cualquiera de los siguientes actos, el que ocurra primero:<br />

1. Emisión de la factura correspondiente.<br />

2. Finalización del servicio prestado.<br />

3. Percepción del pago total o parcial del servicio a prestar.<br />

c) En la importación, en el momento de la declaraciónliquidación de aduana y, en todo caso, antes de<br />

su introducción al territorio fiscal de la República.<br />

d) En el caso del uso o consumo personal del dueño o socios de la empresa, del representante legal,<br />

dignatarios o accionistas, en el momento del retiro del bien o en el de su contabilización, el que se<br />

produzca primero.<br />

Este impuesto se liquidará y pagará mensualmente o trimestralmente según el contribuyente esté<br />

clasificado conforme a las categorías que a estos efectos se detallan a continuación:<br />

• Clase 1. Los contribuyentes cuyo promedio mensual de ingresos brutos sea mayor de B/. 5,000.00<br />

liquidarán y pagarán este impuesto mensualmente;<br />

• Clase 2. Los contribuyentes cuyo promedio mensual de ingresos brutos sea menor de Cinco Mil<br />

84