You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>IMPUESTOS</strong> IBEROAMERICA 2016<br />

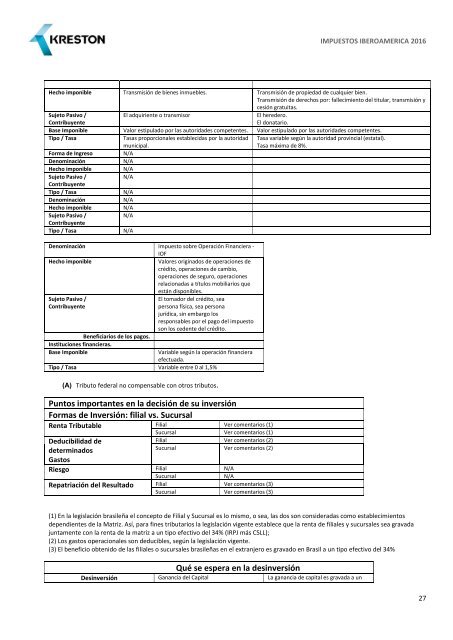

Hecho imponible Transmisión de bienes inmuebles. Transmisión de propiedad de cualquier bien.<br />

Transmisión de derechos por: fallecimiento del titular, transmisión y<br />

cesión gratuitas.<br />

Sujeto Pasivo /<br />

Contribuyente<br />

El adquiriente o transmisor<br />

El heredero.<br />

El donatario.<br />

Base Imponible Valor estipulado por las autoridades competentes. Valor estipulado por las autoridades competentes.<br />

Tipo / Tasa<br />

Tasas proporcionales establecidas por la autoridad<br />

municipal.<br />

Tasa variable según la autoridad provincial (estatal).<br />

Tasa máxima de 8%.<br />

Forma de Ingreso<br />

N/A<br />

Denominación<br />

N/A<br />

Hecho imponible<br />

N/A<br />

Sujeto Pasivo /<br />

N/A<br />

Contribuyente<br />

Tipo / Tasa<br />

N/A<br />

Denominación<br />

N/A<br />

Hecho imponible<br />

N/A<br />

Sujeto Pasivo /<br />

N/A<br />

Contribuyente<br />

Tipo / Tasa<br />

N/A<br />

Denominación Impuesto sobre Operación Financiera -<br />

IOF<br />

Hecho imponible<br />

Valores originados de operaciones de<br />

crédito, operaciones de cambio,<br />

operaciones de seguro, operaciones<br />

relacionadas a títulos mobiliarios que<br />

están disponibles.<br />

Sujeto Pasivo /<br />

El tomador del crédito, sea<br />

Contribuyente<br />

persona física, sea persona<br />

jurídica, sin embargo los<br />

responsables por el pago del impuesto<br />

son los cedente del crédito.<br />

Beneficiarios de los pagos.<br />

Instituciones financieras.<br />

Base Imponible<br />

Variable según la operación financiera<br />

efectuada.<br />

Tipo / Tasa Variable entre 0 al 1,5%<br />

(A) Tributo federal no compensable con otros tributos.<br />

Puntos importantes en la decisión de su inversión<br />

Formas de Inversión: filial vs. Sucursal<br />

Renta Tributable Filial Ver comentarios (1)<br />

Deducibilidad de<br />

determinados<br />

Gastos<br />

Sucursal Ver comentarios (1)<br />

Filial Ver comentarios (2)<br />

Sucursal Ver comentarios (2)<br />

Riesgo Filial N/A<br />

Sucursal<br />

N/A<br />

Repatriación del Resultado Filial Ver comentarios (3)<br />

Sucursal Ver comentarios (3)<br />

(1) En la legislación brasileña el concepto de Filial y Sucursal es lo mismo, o sea, las dos son consideradas como establecimientos<br />

dependientes de la Matriz. Así, para fines tributarios la legislación vigente establece que la renta de filiales y sucursales sea gravada<br />

juntamente con la renta de la matriz a un tipo efectivo del 34% (IRPJ más CSLL);<br />

(2) Los gastos operacionales son deducibles, según la legislación vigente.<br />

(3) El beneficio obtenido de las filiales o sucursales brasileñas en el extranjero es gravado en Brasil a un tipo efectivo del 34%<br />

Qué se espera en la desinversión<br />

Desinversión Ganancia del Capital La ganancia de capital es gravada a un<br />

27