You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>IMPUESTOS</strong> IBEROAMERICA 2016<br />

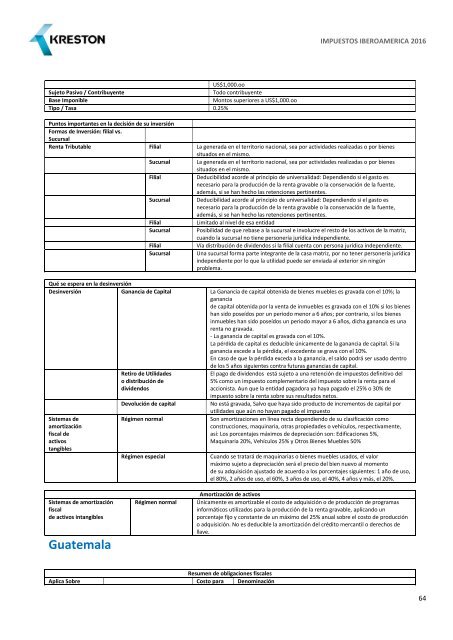

US$1,000.oo<br />

Sujeto Pasivo / Contribuyente<br />

Todo contribuyente<br />

Base Imponible<br />

Montos superiores a US$1,000.oo<br />

Tipo / Tasa 0.25%<br />

Puntos importantes en la decisión de su inversión<br />

Formas de Inversión: filial vs.<br />

Sucursal<br />

Renta Tributable Filial La generada en el territorio nacional, sea por actividades realizadas o por bienes<br />

situados en el mismo.<br />

Sucursal La generada en el territorio nacional, sea por actividades realizadas o por bienes<br />

situados en el mismo.<br />

Filial<br />

Deducibilidad acorde al principio de universalidad: Dependiendo si el gasto es<br />

necesario para la producción de la renta gravable o la conservación de la fuente,<br />

además, si se han hecho las retenciones pertinentes.<br />

Sucursal Deducibilidad acorde al principio de universalidad: Dependiendo si el gasto es<br />

necesario para la producción de la renta gravable o la conservación de la fuente,<br />

además, si se han hecho las retenciones pertinentes.<br />

Filial<br />

Limitado al nivel de esa entidad<br />

Sucursal Posibilidad de que rebase a la sucursal e involucre el resto de los activos de la matriz,<br />

cuando la sucursal no tiene personería jurídica independiente.<br />

Filial<br />

Vía distribución de dividendos si la filial cuenta con persona jurídica independiente.<br />

Sucursal Una sucursal forma parte integrante de la casa matriz, por no tener personería jurídica<br />

independiente por lo que la utilidad puede ser enviada al exterior sin ningún<br />

problema.<br />

Qué se espera en la desinversión<br />

Desinversión Ganancia de Capital La Ganancia de capital obtenida de bienes muebles es gravada con el 10%; la<br />

ganancia<br />

de capital obtenida por la venta de inmuebles es gravada con el 10% si los bienes<br />

han sido poseídos por un periodo menor a 6 años; por contrario, si los bienes<br />

inmuebles han sido poseídos un periodo mayor a 6 años, dicha ganancia es una<br />

renta no gravada.<br />

- La ganancia de capital es gravada con el 10%.<br />

La pérdida de capital es deducible únicamente de la ganancia de capital. Si la<br />

ganancia excede a la pérdida, el excedente se grava con el 10%.<br />

En caso de que la pérdida exceda a la ganancia, el saldo podrá ser usado dentro<br />

de los 5 años siguientes contra futuras ganancias de capital.<br />

Sistemas de<br />

amortización<br />

fiscal de<br />

activos<br />

tangibles<br />

Retiro de Utilidades<br />

o distribución de<br />

dividendos<br />

Devolución de capital<br />

Régimen normal<br />

Régimen especial<br />

El pago de dividendos está sujeto a una retención de impuestos definitivo del<br />

5% como un impuesto complementario del impuesto sobre la renta para el<br />

accionista. Aun que la entidad pagadora ya haya pagado el 25% o 30% de<br />

impuesto sobre la renta sobre sus resultados netos.<br />

No está gravada, Salvo que haya sido producto de incrementos de capital por<br />

utilidades que aún no hayan pagado el impuesto<br />

Son amortizaciones en línea recta dependiendo de su clasificación como<br />

construcciones, maquinaria, otras propiedades o vehículos, respectivamente,<br />

así: Los porcentajes máximos de depreciación son: Edificaciones 5%,<br />

Maquinaria 20%, Vehículos 25% y Otros Bienes Muebles 50%<br />

Cuando se tratará de maquinarias o bienes muebles usados, el valor<br />

máximo sujeto a depreciación será el precio del bien nuevo al momento<br />

de su adquisición ajustado de acuerdo a los porcentajes siguientes: 1 año de uso,<br />

el 80%, 2 años de uso, el 60%, 3 años de uso, el 40%, 4 años y más, el 20%.<br />

Sistemas de amortización<br />

fiscal<br />

de activos intangibles<br />

Guatemala<br />

Régimen normal<br />

Amortización de activos<br />

Únicamente es amortizable el costo de adquisición o de producción de programas<br />

informáticos utilizados para la producción de la renta gravable, aplicando un<br />

porcentaje fijo y constante de un máximo del 25% anual sobre el costo de producción<br />

o adquisición. No es deducible la amortización del crédito mercantil o derechos de<br />

llave.<br />

Resumen de obligaciones fiscales<br />

Aplica Sobre Costo para Denominación<br />

64