You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>IMPUESTOS</strong> IBEROAMERICA 2016<br />

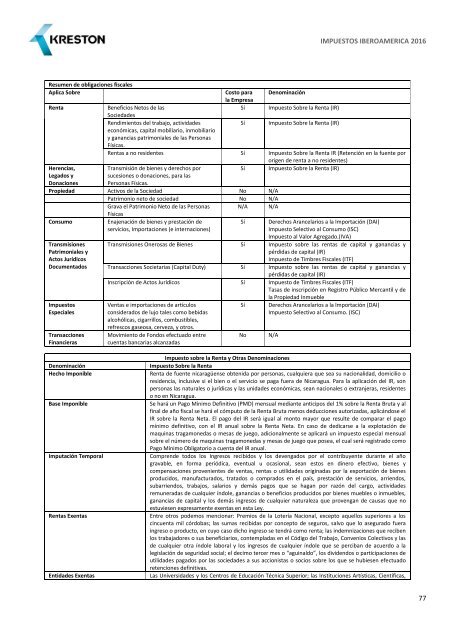

Resumen de obligaciones fiscales<br />

Aplica Sobre<br />

Costo para Denominación<br />

la Empresa<br />

Renta<br />

Beneficios Netos de las<br />

Sí Impuesto Sobre la Renta (IR)<br />

Sociedades<br />

Rendimientos del trabajo, actividades<br />

Sí Impuesto Sobre la Renta (IR)<br />

económicas, capital mobiliario, inmobiliario<br />

y ganancias patrimoniales de las Personas<br />

Físicas.<br />

Rentas a no residentes Sí Impuesto Sobre la Renta IR (Retención en la fuente por<br />

origen de renta a no residentes)<br />

Herencias,<br />

Transmisión de bienes y derechos por<br />

Sí Impuesto Sobre la Renta (IR)<br />

Legados y<br />

Donaciones<br />

sucesiones o donaciones, para las<br />

Personas Físicas.<br />

Propiedad Activos de la Sociedad No N/A<br />

Patrimonio neto de sociedad No N/A<br />

Grava el Patrimonio Neto de las Personas<br />

Físicas<br />

N/A N/A<br />

Consumo<br />

Transmisiones<br />

Patrimoniales y<br />

Actos Jurídicos<br />

Documentados<br />

Impuestos<br />

Especiales<br />

Transacciones<br />

Financieras<br />

Enajenación de bienes y prestación de<br />

servicios, Importaciones (e internaciones)<br />

Sí<br />

Derechos Arancelarios a la Importación (DAI)<br />

Impuesto Selectivo al Consumo (ISC)<br />

Impuesto al Valor Agregado.(IVA)<br />

Transmisiones Onerosas de Bienes Sí Impuesto sobre las rentas de capital y ganancias y<br />

pérdidas de capital (IR)<br />

Impuesto de Timbres Fiscales (ITF)<br />

Transacciones Societarias (Capital Duty) Sí Impuesto sobre las rentas de capital y ganancias y<br />

pérdidas de capital (IR)<br />

Inscripción de Actos Jurídicos Sí Impuesto de Timbres Fiscales (ITF)<br />

Tasas de inscripción en Registro Público Mercantil y de<br />

la Propiedad Inmueble<br />

Ventas e importaciones de artículos<br />

considerados de lujo tales como bebidas<br />

alcohólicas, cigarrillos, combustibles,<br />

refrescos gaseosa, cerveza, y otros.<br />

Movimiento de Fondos efectuado entre<br />

cuentas bancarias alcanzadas<br />

Sí<br />

No<br />

Derechos Arancelarios a la Importación (DAI)<br />

Impuesto Selectivo al Consumo. (ISC)<br />

N/A<br />

Denominación<br />

Hecho Imponible<br />

Base Imponible<br />

Imputación Temporal<br />

Rentas Exentas<br />

Entidades Exentas<br />

Impuesto sobre la Renta y Otras Denominaciones<br />

Impuesto Sobre la Renta<br />

Renta de fuente nicaragüense obtenida por personas, cualquiera que sea su nacionalidad, domicilio o<br />

residencia, inclusive si el bien o el servicio se paga fuera de Nicaragua. Para la aplicación del IR, son<br />

personas las naturales o jurídicas y las unidades económicas, sean nacionales o extranjeras, residentes<br />

o no en Nicaragua.<br />

Se hará un Pago Mínimo Definitivo (PMD) mensual mediante anticipos del 1% sobre la Renta Bruta y al<br />

final de año fiscal se hará el cómputo de la Renta Bruta menos deducciones autorizadas, aplicándose el<br />

IR sobre la Renta Neta. El pago del IR será igual al monto mayor que resulte de comparar el pago<br />

mínimo definitivo, con el IR anual sobre la Renta Neta. En caso de dedicarse a la explotación de<br />

maquinas tragamonedas o mesas de juego, adicionalmente se aplicará un impuesto especial mensual<br />

sobre el número de maquinas tragamonedas y mesas de juego que posea, el cual será registrado como<br />

Pago Mínimo Obligatorio a cuenta del IR anual.<br />

Comprende todos los Ingresos recibidos y los devengados por el contribuyente durante el año<br />

gravable, en forma periódica, eventual u ocasional, sean estos en dinero efectivo, bienes y<br />

compensaciones provenientes de ventas, rentas o utilidades originadas por la exportación de bienes<br />

producidos, manufacturados, tratados o comprados en el país, prestación de servicios, arriendos,<br />

subarriendos, trabajos, salarios y demás pagos que se hagan por razón del cargo, actividades<br />

remuneradas de cualquier índole, ganancias o beneficios producidos por bienes muebles o inmuebles,<br />

ganancias de capital y los demás ingresos de cualquier naturaleza que provengan de causas que no<br />

estuviesen expresamente exentas en esta Ley.<br />

Entre otros podemos mencionar: Premios de la Lotería Nacional, excepto aquellos superiores a los<br />

cincuenta mil córdobas; las sumas recibidas por concepto de seguros, salvo que lo asegurado fuera<br />

ingreso o producto, en cuyo caso dicho ingreso se tendrá como renta; las indemnizaciones que reciben<br />

los trabajadores o sus beneficiarios, contempladas en el Código del Trabajo, Convenios Colectivos y las<br />

de cualquier otra índole laboral y los ingresos de cualquier índole que se perciban de acuerdo a la<br />

legislación de seguridad social; el decimo tercer mes o “aguinaldo”, los dividendos o participaciones de<br />

utilidades pagados por las sociedades a sus accionistas o socios sobre los que se hubiesen efectuado<br />

retenciones definitivas.<br />

Las Universidades y los Centros de Educación Técnica Superior; las Instituciones Artísticas, Científicas,<br />

77