Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>IMPUESTOS</strong> IBEROAMERICA 2016<br />

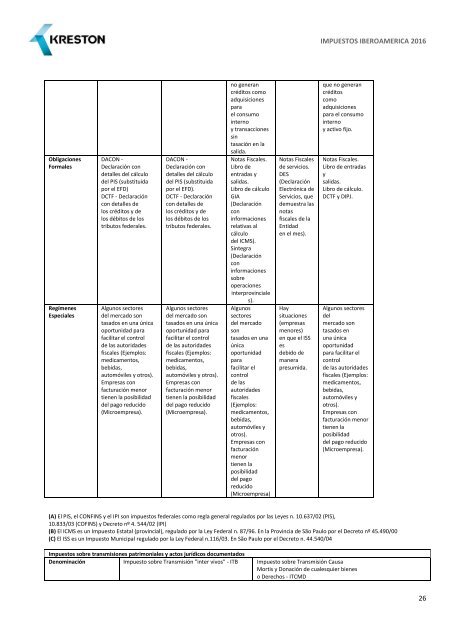

Obligaciones<br />

Formales<br />

Regímenes<br />

Especiales<br />

DACON -<br />

Declaración con<br />

detalles del cálculo<br />

del PIS (substituida<br />

por el EFD)<br />

DCTF - Declaración<br />

con detalles de<br />

los créditos y de<br />

los débitos de los<br />

tributos federales.<br />

Algunos sectores<br />

del mercado son<br />

tasados en una única<br />

oportunidad para<br />

facilitar el control<br />

de las autoridades<br />

fiscales (Ejemplos:<br />

medicamentos,<br />

bebidas,<br />

automóviles y otros).<br />

Empresas con<br />

facturación menor<br />

tienen la posibilidad<br />

del pago reducido<br />

(Microempresa).<br />

DACON -<br />

Declaración con<br />

detalles del cálculo<br />

del PIS (substituida<br />

por el EFD).<br />

DCTF - Declaración<br />

con detalles de<br />

los créditos y de<br />

los débitos de los<br />

tributos federales.<br />

Algunos sectores<br />

del mercado son<br />

tasados en una única<br />

oportunidad para<br />

facilitar el control<br />

de las autoridades<br />

fiscales (Ejemplos:<br />

medicamentos,<br />

bebidas,<br />

automóviles y otros).<br />

Empresas con<br />

facturación menor<br />

tienen la posibilidad<br />

del pago reducido<br />

(Microempresa).<br />

no generan<br />

créditos como<br />

adquisiciones<br />

para<br />

el consumo<br />

interno<br />

y transacciones<br />

sin<br />

tasación en la<br />

salida.<br />

Notas Fiscales.<br />

Libro de<br />

entradas y<br />

salidas.<br />

Libro de cálculo<br />

GIA<br />

(Declaración<br />

con<br />

informaciones<br />

relativas al<br />

cálculo<br />

del ICMS).<br />

Sintegra<br />

(Declaración<br />

con<br />

informaciones<br />

sobre<br />

operaciones<br />

interprovinciale<br />

s).<br />

Algunos<br />

sectores<br />

del mercado<br />

son<br />

tasados en una<br />

única<br />

oportunidad<br />

para<br />

facilitar el<br />

control<br />

de las<br />

autoridades<br />

fiscales<br />

(Ejemplos:<br />

medicamentos,<br />

bebidas,<br />

automóviles y<br />

otros).<br />

Empresas con<br />

facturación<br />

menor<br />

tienen la<br />

posibilidad<br />

del pago<br />

reducido<br />

(Microempresa)<br />

Notas Fiscales<br />

de servicios.<br />

DES<br />

(Declaración<br />

Electrónica de<br />

Servicios, que<br />

demuestra las<br />

notas<br />

fiscales de la<br />

Entidad<br />

en el mes).<br />

Hay<br />

situaciones<br />

(empresas<br />

menores)<br />

en que el ISS<br />

es<br />

debido de<br />

manera<br />

presumida.<br />

que no generan<br />

créditos<br />

como<br />

adquisiciones<br />

para el consumo<br />

interno<br />

y activo fijo.<br />

Notas Fiscales.<br />

Libro de entradas<br />

y<br />

salidas.<br />

Libro de cálculo.<br />

DCTF y DIPJ.<br />

Algunos sectores<br />

del<br />

mercado son<br />

tasados en<br />

una única<br />

oportunidad<br />

para facilitar el<br />

control<br />

de las autoridades<br />

fiscales (Ejemplos:<br />

medicamentos,<br />

bebidas,<br />

automóviles y<br />

otros).<br />

Empresas con<br />

facturación menor<br />

tienen la<br />

posibilidad<br />

del pago reducido<br />

(Microempresa).<br />

(A) El PIS, el CONFINS y el IPI son impuestos federales como regla general regulados por las Leyes n. 10.637/02 (PIS),<br />

10.833/03 (COFINS) y Decreto nº 4. 544/02 (IPI)<br />

(B) El ICMS es un Impuesto Estatal (provincial), regulado por la Ley Federal n. 87/96. En la Provincia de São Paulo por el Decreto nº 45.490/00<br />

(C) El ISS es un Impuesto Municipal regulado por la Ley Federal n.116/03. En São Paulo por el Decreto n. 44.540/04<br />

Impuestos sobre transmisiones patrimoniales y actos jurídicos documentados<br />

Denominación Impuesto sobre Transmisión "inter vivos" - ITB Impuesto sobre Transmisión Causa<br />

Mortis y Donación de cualesquier bienes<br />

o Derechos - ITCMD<br />

26