You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>IMPUESTOS</strong> IBEROAMERICA 2016<br />

Obligaciones Formales<br />

Carácter del pagador<br />

Regímenes Especiales<br />

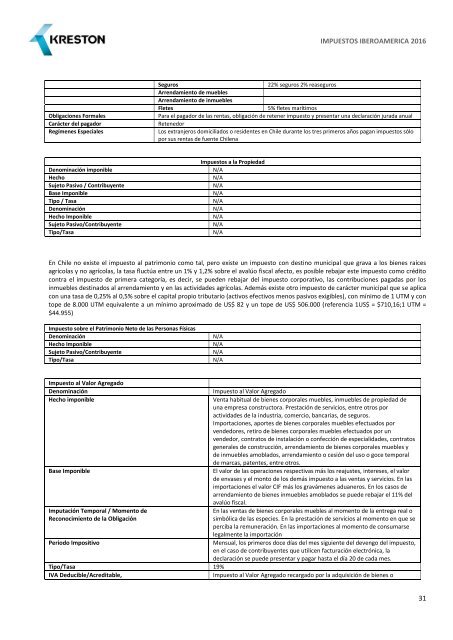

Seguros<br />

22% seguros 2% reaseguros<br />

Arrendamiento de muebles<br />

Arrendamiento de inmuebles<br />

Fletes<br />

5% fletes marítimos<br />

Para el pagador de las rentas, obligación de retener impuesto y presentar una declaración jurada anual<br />

Retenedor<br />

Los extranjeros domiciliados o residentes en Chile durante los tres primeros años pagan impuestos sólo<br />

por sus rentas de fuente Chilena<br />

Denominación imponible<br />

Hecho<br />

Sujeto Pasivo / Contribuyente<br />

Base Imponible<br />

Tipo / Tasa<br />

Denominación<br />

Hecho Imponible<br />

Sujeto Pasivo/Contribuyente<br />

Tipo/Tasa<br />

Impuestos a la Propiedad<br />

N/A<br />

N/A<br />

N/A<br />

N/A<br />

N/A<br />

N/A<br />

N/A<br />

N/A<br />

N/A<br />

En Chile no existe el impuesto al patrimonio como tal, pero existe un impuesto con destino municipal que grava a los bienes raíces<br />

agrícolas y no agrícolas, la tasa fluctúa entre un 1% y 1,2% sobre el avalúo fiscal afecto, es posible rebajar este impuesto como crédito<br />

contra el impuesto de primera categoría, es decir, se pueden rebajar del impuesto corporativo, las contribuciones pagadas por los<br />

inmuebles destinados al arrendamiento y en las actividades agrícolas. Además existe otro impuesto de carácter municipal que se aplica<br />

con una tasa de 0,25% al 0,5% sobre el capital propio tributario (activos efectivos menos pasivos exigibles), con mínimo de 1 UTM y con<br />

tope de 8.000 UTM equivalente a un mínimo aproximado de US$ 82 y un tope de US$ 506.000 (referencia 1US$ = $710,16;1 UTM =<br />

$44.955)<br />

Impuesto sobre el Patrimonio Neto de las Personas Físicas<br />

Denominación<br />

Hecho Imponible<br />

Sujeto Pasivo/Contribuyente<br />

Tipo/Tasa<br />

N/A<br />

N/A<br />

N/A<br />

N/A<br />

Impuesto al Valor Agregado<br />

Denominación<br />

Impuesto al Valor Agregado<br />

Hecho imponible<br />

Venta habitual de bienes corporales muebles, inmuebles de propiedad de<br />

una empresa constructora. Prestación de servicios, entre otros por<br />

actividades de la industria, comercio, bancarias, de seguros.<br />

Importaciones, aportes de bienes corporales muebles efectuados por<br />

vendedores, retiro de bienes corporales muebles efectuados por un<br />

vendedor, contratos de instalación o confección de especialidades, contratos<br />

generales de construcción, arrendamiento de bienes corporales muebles y<br />

de inmuebles amoblados, arrendamiento o cesión del uso o goce temporal<br />

de marcas, patentes, entre otros.<br />

Base Imponible<br />

El valor de las operaciones respectivas más los reajustes, intereses, el valor<br />

de envases y el monto de los demás impuesto a las ventas y servicios. En las<br />

importaciones el valor CIF más los gravámenes aduaneros. En los casos de<br />

arrendamiento de bienes inmuebles amoblados se puede rebajar el 11% del<br />

avalúo fiscal.<br />

Imputación Temporal / Momento de<br />

En las ventas de bienes corporales muebles al momento de la entrega real o<br />

Reconocimiento de la Obligación<br />

simbólica de las especies. En la prestación de servicios al momento en que se<br />

perciba la remuneración. En las importaciones al momento de consumarse<br />

legalmente la importación<br />

Periodo Impositivo<br />

Mensual, los primeros doce días del mes siguiente del devengo del impuesto,<br />

en el caso de contribuyentes que utilicen facturación electrónica, la<br />

declaración se puede presentar y pagar hasta el día 20 de cada mes.<br />

Tipo/Tasa 19%<br />

IVA Deducible/Acreditable,<br />

Impuesto al Valor Agregado recargado por la adquisición de bienes o<br />

31