Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>IMPUESTOS</strong> IBEROAMERICA 2016<br />

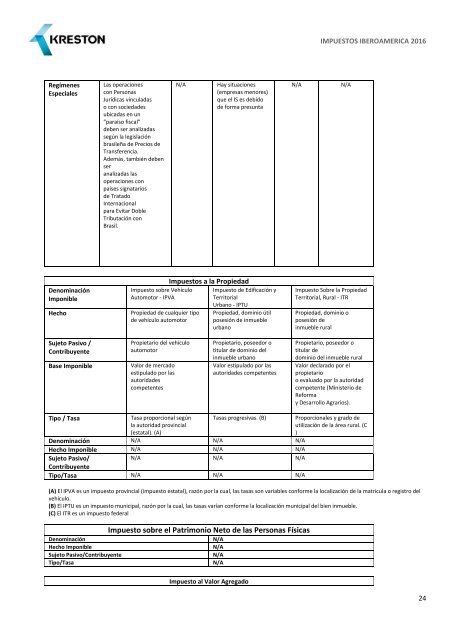

Regímenes<br />

Especiales<br />

Las operaciones<br />

con Personas<br />

Jurídicas vinculadas<br />

o con sociedades<br />

ubicadas en un<br />

“paraíso fiscal”<br />

deben ser analizadas<br />

según la legislación<br />

brasileña de Precios de<br />

Transferencia.<br />

Además, también deben<br />

ser<br />

analizadas las<br />

operaciones con<br />

países signatarios<br />

de Tratado<br />

Internacional<br />

para Evitar Doble<br />

Tributación con<br />

Brasil.<br />

N/A<br />

Hay situaciones<br />

(empresas menores)<br />

que el IS es debido<br />

de forma presunta<br />

N/A<br />

N/A<br />

Denominación<br />

Imponible<br />

Hecho<br />

Impuesto sobre Vehículo<br />

Automotor - IPVA<br />

Propiedad de cualquier tipo<br />

de vehículo automotor<br />

Impuestos a la Propiedad<br />

Impuesto de Edificación y<br />

Territorial<br />

Urbano - IPTU<br />

Propiedad, dominio útil<br />

posesión de inmueble<br />

urbano<br />

Impuesto Sobre la Propiedad<br />

Territorial, Rural - ITR<br />

Propiedad, dominio o<br />

posesión de<br />

inmueble rural<br />

Sujeto Pasivo /<br />

Contribuyente<br />

Base Imponible<br />

Propietario del vehículo<br />

automotor<br />

Valor de mercado<br />

estipulado por las<br />

autoridades<br />

competentes<br />

Propietario, poseedor o<br />

titular de dominio del<br />

inmueble urbano<br />

Valor estipulado por las<br />

autoridades competentes<br />

Propietario, poseedor o<br />

titular de<br />

dominio del inmueble rural<br />

Valor declarado por el<br />

propietario<br />

o evaluado por la autoridad<br />

competente (Ministerio de<br />

Reforma<br />

y Desarrollo Agrarios).<br />

Tipo / Tasa<br />

Tasa proporcional según<br />

la autoridad provincial<br />

(estatal). (A)<br />

Tasas progresivas. (B)<br />

Proporcionales y grado de<br />

utilización de la área rural. (C<br />

)<br />

Denominación N/A N/A N/A<br />

Hecho Imponible N/A N/A N/A<br />

Sujeto Pasivo/<br />

N/A N/A N/A<br />

Contribuyente<br />

Tipo/Tasa N/A N/A N/A<br />

(A) El IPVA es un impuesto provincial (impuesto estatal), razón por la cual, las tasas son variables conforme la localización de la matricula o registro del<br />

vehículo.<br />

(B) El IPTU es un impuesto municipal, razón por la cual, las tasas varían conforme la localización municipal del bien inmueble.<br />

(C) El ITR es un impuesto federal<br />

Denominación<br />

Hecho Imponible<br />

Sujeto Pasivo/Contribuyente<br />

Tipo/Tasa<br />

Impuesto sobre el Patrimonio Neto de las Personas Físicas<br />

N/A<br />

N/A<br />

N/A<br />

N/A<br />

Impuesto al Valor Agregado<br />

24