You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

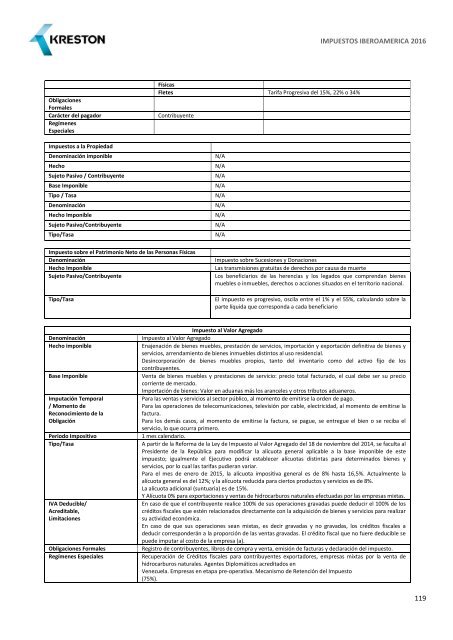

<strong>IMPUESTOS</strong> IBEROAMERICA 2016<br />

Obligaciones<br />

Formales<br />

Carácter del pagador<br />

Regímenes<br />

Especiales<br />

Impuestos a la Propiedad<br />

Denominación imponible<br />

Hecho<br />

Sujeto Pasivo / Contribuyente<br />

Base Imponible<br />

Tipo / Tasa<br />

Denominación<br />

Hecho Imponible<br />

Sujeto Pasivo/Contribuyente<br />

Tipo/Tasa<br />

Físicas<br />

Fletes Tarifa Progresiva del 15%, 22% o 34%<br />

Contribuyente<br />

N/A<br />

N/A<br />

N/A<br />

N/A<br />

N/A<br />

N/A<br />

N/A<br />

N/A<br />

N/A<br />

Impuesto sobre el Patrimonio Neto de las Personas Físicas<br />

Denominación<br />

Hecho Imponible<br />

Sujeto Pasivo/Contribuyente<br />

Tipo/Tasa<br />

Impuesto sobre Sucesiones y Donaciones<br />

Las transmisiones gratuitas de derechos por causa de muerte<br />

Los beneficiarios de las herencias y los legados que comprendan bienes<br />

muebles o inmuebles, derechos o acciones situados en el territorio nacional.<br />

El impuesto es progresivo, oscila entre el 1% y el 55%, calculando sobre la<br />

parte líquida que corresponda a cada beneficiario<br />

Denominación<br />

Hecho imponible<br />

Base Imponible<br />

Imputación Temporal<br />

/ Momento de<br />

Reconocimiento de la<br />

Obligación<br />

Periodo Impositivo<br />

Tipo/Tasa<br />

IVA Deducible/<br />

Acreditable,<br />

Limitaciones<br />

Obligaciones Formales<br />

Regímenes Especiales<br />

Impuesto al Valor Agregado<br />

Impuesto al Valor Agregado<br />

Enajenación de bienes muebles, prestación de servicios, importación y exportación definitiva de bienes y<br />

servicios, arrendamiento de bienes inmuebles distintos al uso residencial.<br />

Desincorporación de bienes muebles propios, tanto del inventario como del activo fijo de los<br />

contribuyentes.<br />

Venta de bienes muebles y prestaciones de servicio: precio total facturado, el cual debe ser su precio<br />

corriente de mercado.<br />

Importación de bienes: Valor en aduanas más los aranceles y otros tributos aduaneros.<br />

Para las ventas y servicios al sector público, al momento de emitirse la orden de pago.<br />

Para las operaciones de telecomunicaciones, televisión por cable, electricidad, al momento de emitirse la<br />

factura.<br />

Para los demás casos, al momento de emitirse la factura, se pague, se entregue el bien o se reciba el<br />

servicio, lo que ocurra primero.<br />

1 mes calendario.<br />

A partir de la Reforma de la Ley de Impuesto al Valor Agregado del 18 de noviembre del 2014, se faculta al<br />

Presidente de la República para modificar la alícuota general aplicable a la base imponible de este<br />

impuesto; igualmente el Ejecutivo podrá establecer alícuotas distintas para determinados bienes y<br />

servicios, por lo cual las tarifas pudieran variar.<br />

Para el mes de enero de 2015, la alícuota impositiva general es de 8% hasta 16,5%. Actualmente la<br />

alícuota general es del 12%; y la alícuota reducida para ciertos productos y servicios es de 8%.<br />

La alícuota adicional (suntuaria) es de 15%.<br />

Y Alícuota 0% para exportaciones y ventas de hidrocarburos naturales efectuadas por las empresas mixtas.<br />

En caso de que el contribuyente realice 100% de sus operaciones gravadas puede deducir el 100% de los<br />

créditos fiscales que estén relacionados directamente con la adquisición de bienes y servicios para realizar<br />

su actividad económica.<br />

En caso de que sus operaciones sean mixtas, es decir gravadas y no gravadas, los créditos fiscales a<br />

deducir corresponderán a la proporción de las ventas gravadas. El crédito fiscal que no fuere deducible se<br />

puede imputar al costo de la empresa (a).<br />

Registro de contribuyentes, libros de compra y venta, emisión de facturas y declaración del impuesto.<br />

Recuperación de Créditos fiscales para contribuyentes exportadores, empresas mixtas por la venta de<br />

hidrocarburos naturales. Agentes Diplomáticos acreditados en<br />

Venezuela. Empresas en etapa pre-operativa. Mecanismo de Retención del Impuesto<br />

(75%).<br />

119