You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>IMPUESTOS</strong> IBEROAMERICA 2016<br />

Filial<br />

Sucursal<br />

Filial<br />

Sucursal<br />

Filial<br />

Sucursal<br />

tales como consultorías y servicios prestados desde el extranjero a guatemaltecos.<br />

Todos, salvo gastos con limitaciones cuantitativas o cualitativas a su deducibilidad<br />

(Ej. Bonos con base en utilidades a consejos de administración, gerentes o altos<br />

directivos; intereses pagados a utilidades distintas de bancos o entidades financieras<br />

etc.)<br />

Igual al caso de la filial. Tiene relevancia que no es deducible la pérdida cambiaria<br />

originada por operaciones con la casa matriz.<br />

Limitado o encapsulado al nivel de esa entidad<br />

Posibilidad de que rebase a la sucursal e involucre el resto de los activos de la matriz<br />

Vía distribución de utilidades (dividendos) o reducción reembolso de capital<br />

Reembolso de remesas junto con utilidades generadas<br />

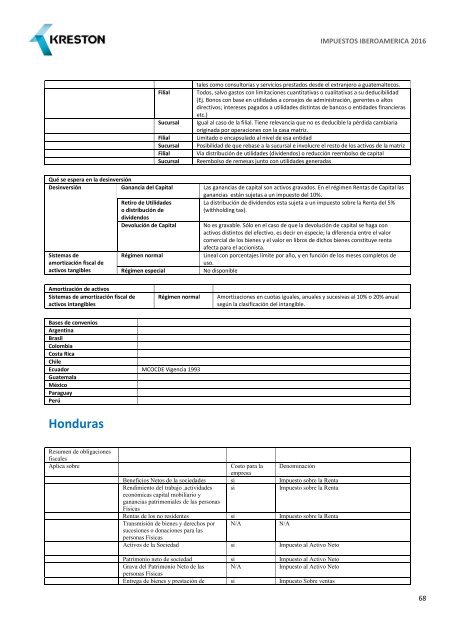

Qué se espera en la desinversión<br />

Desinversión Ganancia del Capital Las ganancias de capital son activos gravados. En el régimen Rentas de Capital las<br />

ganancias están sujetas a un impuesto del 10%.<br />

Sistemas de<br />

amortización fiscal de<br />

activos tangibles<br />

Retiro de Utilidades<br />

o distribución de<br />

dividendos<br />

Devolución de Capital<br />

Régimen normal<br />

Régimen especial<br />

La distribución de dividendos esta sujeta a un impuesto sobre la Renta del 5%<br />

(withholding tax).<br />

No es gravable. Sólo en el caso de que la devolución de capital se haga con<br />

activos distintos del efectivo, es decir en especie; la diferencia entre el valor<br />

comercial de los bienes y el valor en libros de dichos bienes constituye renta<br />

afecta para el accionista.<br />

Lineal con porcentajes límite por año, y en función de los meses completos de<br />

uso.<br />

No disponible<br />

Amortización de activos<br />

Sistemas de amortización fiscal de<br />

activos intangibles<br />

Régimen normal<br />

Amortizaciones en cuotas iguales, anuales y sucesivas al 10% o 20% anual<br />

según la clasificación del intangible.<br />

Bases de convenios<br />

Argentina<br />

Brasil<br />

Colombia<br />

Costa Rica<br />

Chile<br />

Ecuador MCOCDE Vigencia 1993<br />

Guatemala<br />

México<br />

Paraguay<br />

Perú<br />

Honduras<br />

Resumen de obligaciones<br />

fiscales<br />

Aplica sobre<br />

Costo para la Denominación<br />

empresa<br />

Beneficios Netos de la sociedades si Impuesto sobre la Renta<br />

Rendimiento del trabajo ,actividades si<br />

Impuesto sobre la Renta<br />

económicas capital mobiliario y<br />

ganancias patrimoniales de las personas<br />

Físicas<br />

Rentas de los no residentes si Impuesto sobre la Renta<br />

Transmisión de bienes y derechos por N/A<br />

N/A<br />

sucesiones o donaciones para las<br />

personas Físicas<br />

Activos de la Sociedad si Impuesto al Activo Neto<br />

Patrimonio neto de sociedad si Impuesto al Activo Neto<br />

Grava del Patrimonio Neto de las N/A<br />

Impuesto al Activo Neto<br />

personas Físicas<br />

Entrega de bienes y prestación de si Impuesto Sobre ventas<br />

68