You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

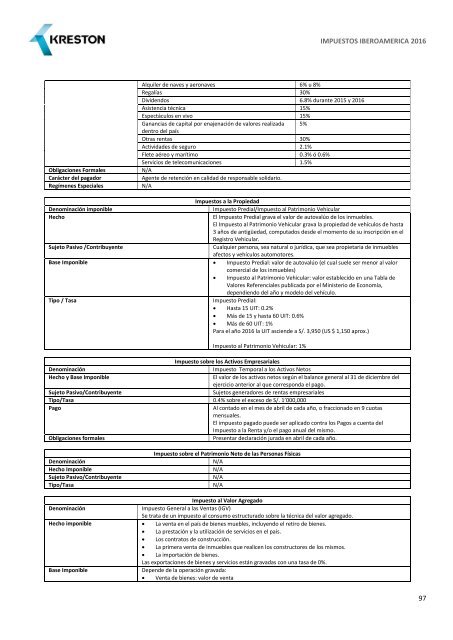

<strong>IMPUESTOS</strong> IBEROAMERICA 2016<br />

Obligaciones Formales<br />

Carácter del pagador<br />

Regímenes Especiales<br />

Alquiler de naves y aeronaves 6% u 8%<br />

Regalías 30%<br />

Dividendos 6.8% durante 2015 y 2016<br />

Asistencia técnica 15%<br />

Espectáculos en vivo 15%<br />

Ganancias de capital por enajenación de valores realizada 5%<br />

dentro del país<br />

Otras rentas 30%<br />

Actividades de seguro 2.1%<br />

Flete aéreo y marítimo 0.3% ó 0.6%<br />

Servicios de telecomunicaciones 1.5%<br />

N/A<br />

Agente de retención en calidad de responsable solidario.<br />

N/A<br />

Impuestos a la Propiedad<br />

Denominación imponible<br />

Impuesto Predial/Impuesto al Patrimonio Vehicular<br />

Hecho<br />

El Impuesto Predial grava el valor de autovalúo de los inmuebles.<br />

El Impuesto al Patrimonio Vehicular grava la propiedad de vehículos de hasta<br />

3 años de antigüedad, computados desde el momento de su inscripción en el<br />

Registro Vehicular.<br />

Sujeto Pasivo /Contribuyente<br />

Cualquier persona, sea natural o jurídica, que sea propietaria de inmuebles<br />

afectos y vehículos automotores.<br />

Base Imponible Impuesto Predial: valor de autovalúo (el cual suele ser menor al valor<br />

comercial de los inmuebles)<br />

Impuesto al Patrimonio Vehicular: valor establecido en una Tabla de<br />

Valores Referenciales publicada por el Ministerio de Economía,<br />

dependiendo del año y modelo del vehículo.<br />

Tipo / Tasa<br />

Impuesto Predial:<br />

Hasta 15 UIT: 0.2%<br />

Más de 15 y hasta 60 UIT: 0.6%<br />

Más de 60 UIT: 1%<br />

Para el año 2016 la UIT asciende a S/. 3,950 (US $ 1,150 aprox.)<br />

Impuesto al Patrimonio Vehicular: 1%<br />

Impuesto sobre los Activos Empresariales<br />

Denominación<br />

Impuesto Temporal a los Activos Netos<br />

Hecho y Base Imponible<br />

El valor de los activos netos según el balance general al 31 de diciembre del<br />

ejercicio anterior al que corresponda el pago.<br />

Sujeto Pasivo/Contribuyente<br />

Sujetos generadores de rentas empresariales<br />

Tipo/Tasa 0.4% sobre el exceso de S/. 1’000,000<br />

Pago<br />

Al contado en el mes de abril de cada año, o fraccionado en 9 cuotas<br />

mensuales.<br />

El impuesto pagado puede ser aplicado contra los Pagos a cuenta del<br />

Impuesto a la Renta y/o el pago anual del mismo.<br />

Obligaciones formales<br />

Presentar declaración jurada en abril de cada año.<br />

Denominación<br />

Hecho Imponible<br />

Sujeto Pasivo/Contribuyente<br />

Tipo/Tasa<br />

Impuesto sobre el Patrimonio Neto de las Personas Físicas<br />

N/A<br />

N/A<br />

N/A<br />

N/A<br />

Impuesto al Valor Agregado<br />

Denominación<br />

Impuesto General a las Ventas (IGV)<br />

Se trata de un impuesto al consumo estructurado sobre la técnica del valor agregado.<br />

Hecho imponible La venta en el país de bienes muebles, incluyendo el retiro de bienes.<br />

La prestación y la utilización de servicios en el país.<br />

Los contratos de construcción.<br />

La primera venta de inmuebles que realicen los constructores de los mismos.<br />

La importación de bienes.<br />

Las exportaciones de bienes y servicios están gravadas con una tasa de 0%.<br />

Base Imponible<br />

Depende de la operación gravada:<br />

Venta de bienes: valor de venta<br />

97