Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

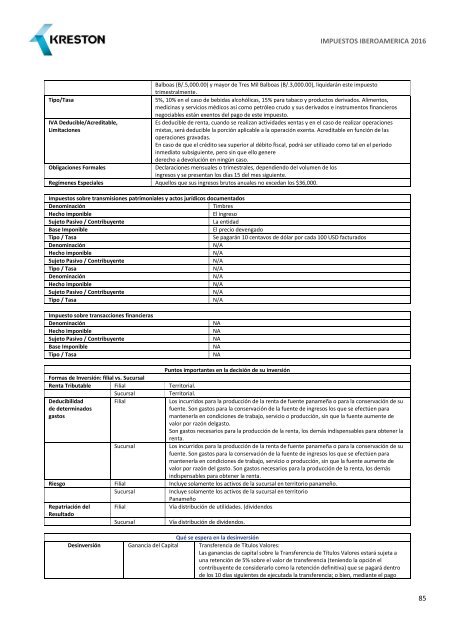

<strong>IMPUESTOS</strong> IBEROAMERICA 2016<br />

Balboas (B/.5,000.00) y mayor de Tres Mil Balboas (B/.3,000.00), liquidarán este impuesto<br />

trimestralmente.<br />

Tipo/Tasa<br />

5%, 10% en el caso de bebidas alcohólicas, 15% para tabaco y productos derivados. Alimentos,<br />

medicinas y servicios médicos así como petróleo crudo y sus derivados e instrumentos financieros<br />

negociables están exentos del pago de este impuesto.<br />

IVA Deducible/Acreditable,<br />

Es deducible de renta, cuando se realizan actividades xentas y en el caso de realizar operaciones<br />

Limitaciones<br />

mixtas, será deducible la porción aplicable a la operación exenta. Acreditable en función de las<br />

operaciones gravadas.<br />

En caso de que el crédito sea superior al débito fiscal, podrá ser utilizado como tal en el período<br />

inmediato subsiguiente, pero sin que ello genere<br />

derecho a devolución en ningún caso.<br />

Obligaciones Formales<br />

Declaraciones mensuales o trimestrales, dependiendo del volumen de los<br />

ingresos y se presentan los días 15 del mes siguiente.<br />

Regímenes Especiales Aquellos que sus ingresos brutos anuales no excedan los $36,000.<br />

Impuestos sobre transmisiones patrimoniales y actos jurídicos documentados<br />

Denominación<br />

Timbres<br />

Hecho imponible<br />

El ingreso<br />

Sujeto Pasivo / Contribuyente<br />

La entidad<br />

Base Imponible<br />

El precio devengado<br />

Tipo / Tasa<br />

Se pagarán 10 centavos de dólar por cada 100 USD facturados<br />

Denominación<br />

N/A<br />

Hecho imponible<br />

N/A<br />

Sujeto Pasivo / Contribuyente<br />

N/A<br />

Tipo / Tasa<br />

N/A<br />

Denominación<br />

N/A<br />

Hecho imponible<br />

N/A<br />

Sujeto Pasivo / Contribuyente<br />

N/A<br />

Tipo / Tasa<br />

N/A<br />

Impuesto sobre transacciones financieras<br />

Denominación<br />

Hecho imponible<br />

Sujeto Pasivo / Contribuyente<br />

Base Imponible<br />

Tipo / Tasa<br />

NA<br />

NA<br />

NA<br />

NA<br />

NA<br />

Puntos importantes en la decisión de su inversión<br />

Formas de Inversión: filial vs. Sucursal<br />

Renta Tributable Filial Territorial.<br />

Sucursal<br />

Territorial.<br />

Deducibilidad<br />

de determinados<br />

gastos<br />

Filial<br />

Los incurridos para la producción de la renta de fuente panameña o para la conservación de su<br />

fuente. Son gastos para la conservación de la fuente de ingresos los que se efectúen para<br />

mantenerla en condiciones de trabajo, servicio o producción, sin que la fuente aumente de<br />

valor por razón delgasto.<br />

Son gastos necesarios para la producción de la renta, los demás indispensables para obtener la<br />

renta.<br />

Sucursal<br />

Los incurridos para la producción de la renta de fuente panameña o para la conservación de su<br />

fuente. Son gastos para la conservación de la fuente de ingresos los que se efectúen para<br />

mantenerla en condiciones de trabajo, servicio o producción, sin que la fuente aumente de<br />

valor por razón del gasto. Son gastos necesarios para la producción de la renta, los demás<br />

indispensables para obtener la renta.<br />

Riesgo Filial Incluye solamente los activos de la sucursal en territorio panameño.<br />

Sucursal<br />

Incluye solamente los activos de la sucursal en territorio<br />

Panameño<br />

Repatriación del Filial<br />

Vía distribución de utilidades. (dividendos<br />

Resultado<br />

Sucursal<br />

Vía distribución de dividendos.<br />

Qué se espera en la desinversión<br />

Desinversión Ganancia del Capital Transferencia de Títulos Valores:<br />

Las ganancias de capital sobre la Transferencia de Títulos Valores estará sujeta a<br />

una retención de 5% sobre el valor de transferencia (teniendo la opción el<br />

contribuyente de considerarlo como la retención definitiva) que se pagará dentro<br />

de los 10 días siguientes de ejecutada la transferencia; o bien, mediante el pago<br />

85