Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>IMPUESTOS</strong> IBEROAMERICA 2016<br />

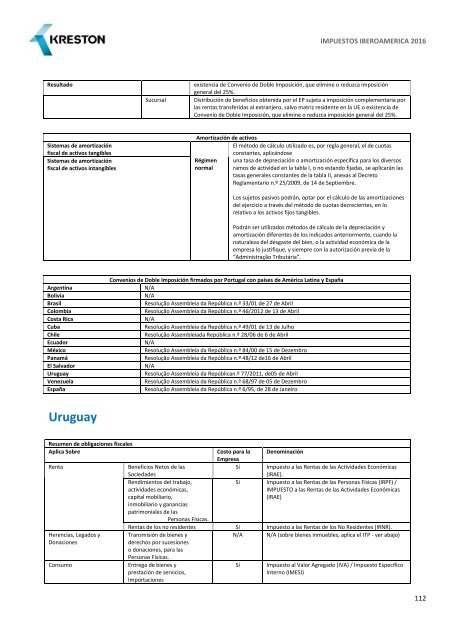

Resultado<br />

Sucursal<br />

existencia de Convenio de Doble Imposición, que elimine o reduzca imposición<br />

general del 25%.<br />

Distribución de beneficios obtenida por el EP sujeta a imposición complementaria por<br />

las rentas transferidas al extranjero, salvo matriz residente en la UE o existencia de<br />

Convenio de Doble Imposición, que elimine o reduzca imposición general del 25%.<br />

Sistemas de amortización<br />

fiscal de activos tangibles<br />

Sistemas de amortización<br />

fiscal de activos intangibles<br />

Amortización de activos<br />

Régimen<br />

normal<br />

El método de cálculo utilizado es, por regla general, el de cuotas<br />

constantes, aplicándose<br />

una tasa de depreciación o amortización específica para los diversos<br />

ramos de actividad en la tabla I, o no estando fijadas, se aplicarán las<br />

tasas generales constantes de la tabla II, anexas al Decreto<br />

Reglamentario n.º 25/2009, de 14 de Septiembre.<br />

Los sujetos pasivos podrán, optar por el cálculo de las amortizaciones<br />

del ejercicio a través del método de cuotas decrecientes, en lo<br />

relativo a los activos fijos tangibles.<br />

Podrán ser utilizados métodos de cálculo de la depreciación y<br />

amortización diferentes de los indicados anteriormente, cuando la<br />

naturaleza del desgaste del bien, o la actividad económica de la<br />

empresa lo justifique, y siempre con la autorización previa de la<br />

“Administração Tributária”.<br />

Argentina<br />

Bolivia<br />

Brasil<br />

Colombia<br />

Costa Rica<br />

Cuba<br />

Chile<br />

Ecuador<br />

México<br />

Panamá<br />

El Salvador<br />

Uruguay<br />

Venezuela<br />

España<br />

Convenios de Doble Imposición firmados por Portugal con países de América Latina y España<br />

N/A<br />

N/A<br />

Resolução Assembleia da República n.º 33/01 de 27 de Abril<br />

Resolução Assembleia da República n.º 46/2012 de 13 de Abril<br />

N/A<br />

Resolução Assembleia da República n.º 49/01 de 13 de Julho<br />

Resolução Assembleiada República n.º 28/06 de 6 de Abril<br />

N/A<br />

Resolução Assembleia da República n.º 84/00 de 15 de Dezembro<br />

Resolução Assembleia da República n.º 48/12 de16 de Abril<br />

N/A<br />

Resolução Assembleia da Repúblican.º 77/2011, de05 de Abril<br />

Resolução Assembleia da República n.º 68/97 de 05 de Dezembro<br />

Resolução Assembleia da República n.º 6/95, de 28 de Janeiro<br />

Uruguay<br />

Resumen de obligaciones fiscales<br />

Aplica Sobre<br />

Costo para la Denominación<br />

Empresa<br />

Renta<br />

Beneficios Netos de las<br />

Sociedades<br />

Sí Impuesto a las Rentas de las Actividades Económicas<br />

(IRAE).<br />

Rendimientos del trabajo,<br />

actividades económicas,<br />

capital mobiliario,<br />

Sí Impuesto a las Rentas de las Personas Físicas (IRPF) /<br />

IMPUESTO a las Rentas de las Actividades Económicas<br />

(IRAE)<br />

inmobiliario y ganancias<br />

patrimoniales de las<br />

Personas Físicas.<br />

Rentas de los no residentes Sí Impuesto a las Rentas de los No Residentes (IRNR).<br />

Herencias, Legados y<br />

Donaciones<br />

Transmisión de bienes y<br />

derechos por sucesiones<br />

o donaciones, para las<br />

Personas Físicas.<br />

N/A N/A (sobre bienes inmuebles, aplica el ITP - ver abajo)<br />

Consumo<br />

Entrega de bienes y<br />

prestación de servicios,<br />

Importaciones<br />

Sí<br />

Impuesto al Valor Agregado (IVA) / Impuesto Específico<br />

Interno (IMESI)<br />

112