Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>IMPUESTOS</strong> IBEROAMERICA 2016<br />

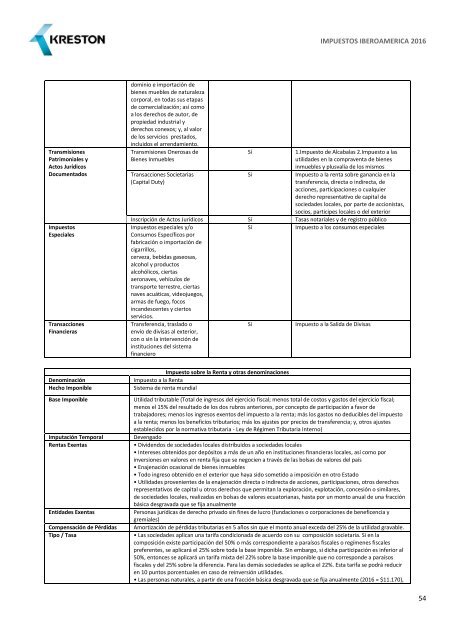

Transmisiones<br />

Patrimoniales y<br />

Actos Jurídicos<br />

Documentados<br />

Impuestos<br />

Especiales<br />

Transacciones<br />

Financieras<br />

dominio e importación de<br />

bienes muebles de naturaleza<br />

corporal, en todas sus etapas<br />

de comercialización; así como<br />

a los derechos de autor, de<br />

propiedad industrial y<br />

derechos conexos; y, al valor<br />

de los servicios prestados,<br />

incluidos el arrendamiento.<br />

Transmisiones Onerosas de<br />

Bienes Inmuebles<br />

Transacciones Societarias<br />

(Capital Duty)<br />

Sí<br />

Si<br />

1.Impuesto de Alcabalas 2.Impuesto a las<br />

utilidades en la compraventa de bienes<br />

inmuebles y plusvalía de los mismos<br />

Impuesto a la renta sobre ganancia en la<br />

transferencia, directa o indirecta, de<br />

acciones, participaciones o cualquier<br />

derecho representativo de capital de<br />

sociedades locales, por parte de accionistas,<br />

socios, participes locales o del exterior<br />

Inscripción de Actos Jurídicos Sí Tasas notariales y de registro público<br />

Impuestos especiales y/o<br />

Sí<br />

Impuesto a los consumos especiales<br />

Consumos Específicos por<br />

fabricación o importación de<br />

cigarrillos,<br />

cerveza, bebidas gaseosas,<br />

alcohol y productos<br />

alcohólicos, ciertas<br />

aeronaves, vehículos de<br />

transporte terrestre, ciertas<br />

naves acuáticas, videojuegos,<br />

armas de fuego, focos<br />

incandescentes y ciertos<br />

servicios.<br />

Transferencia, traslado o<br />

Si<br />

Impuesto a la Salida de Divisas<br />

envío de divisas al exterior,<br />

con o sin la intervención de<br />

instituciones del sistema<br />

financiero<br />

Denominación<br />

Hecho Imponible<br />

Base Imponible<br />

Imputación Temporal<br />

Rentas Exentas<br />

Entidades Exentas<br />

Compensación de Pérdidas<br />

Tipo / Tasa<br />

Impuesto sobre la Renta y otras denominaciones<br />

Impuesto a la Renta<br />

Sistema de renta mundial<br />

Utilidad tributable (Total de ingresos del ejercicio fiscal; menos total de costos y gastos del ejercicio fiscal;<br />

menos el 15% del resultado de los dos rubros anteriores, por concepto de participación a favor de<br />

trabajadores; menos los ingresos exentos del impuesto a la renta; más los gastos no deducibles del impuesto<br />

a la renta; menos los beneficios tributarios; más los ajustes por precios de transferencia; y, otros ajustes<br />

establecidos por la normativa tributaria - Ley de Régimen Tributaria Interno)<br />

Devengado<br />

• Dividendos de sociedades locales distribuidos a sociedades locales<br />

• Intereses obtenidos por depósitos a más de un año en instituciones financieras locales, así como por<br />

inversiones en valores en renta fija que se negocien a través de las bolsas de valores del país<br />

• Enajenación ocasional de bienes inmuebles<br />

• Todo ingreso obtenido en el exterior que haya sido sometido a imposición en otro Estado<br />

• Utilidades provenientes de la enajenación directa o indirecta de acciones, participaciones, otros derechos<br />

representativos de capital u otros derechos que permitan la exploración, explotación, concesión o similares,<br />

de sociedades locales, realizadas en bolsas de valores ecuatorianas, hasta por un monto anual de una fracción<br />

básica desgravada que se fija anualmente<br />

Personas jurídicas de derecho privado sin fines de lucro (fundaciones o corporaciones de beneficencia y<br />

gremiales)<br />

Amortización de pérdidas tributarias en 5 años sin que el monto anual exceda del 25% de la utilidad gravable.<br />

• Las sociedades aplican una tarifa condicionada de acuerdo con su composición societaria. Si en la<br />

composición existe participación del 50% o más correspondiente a paraísos fiscales o regímenes fiscales<br />

preferentes, se aplicará el 25% sobre toda la base imponible. Sin embargo, si dicha participación es inferior al<br />

50%, entonces se aplicará un tarifa mixta del 22% sobre la base imponible que no corresponde a paraísos<br />

fiscales y del 25% sobre la diferencia. Para las demás sociedades se aplica el 22%. Esta tarifa se podrá reducir<br />

en 10 puntos porcentuales en caso de reinversión utilidades.<br />

• Las personas naturales, a partir de una fracción básica desgravada que se fija anualmente (2016 = $11.170),<br />

54