Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>IMPUESTOS</strong> IBEROAMERICA 2016<br />

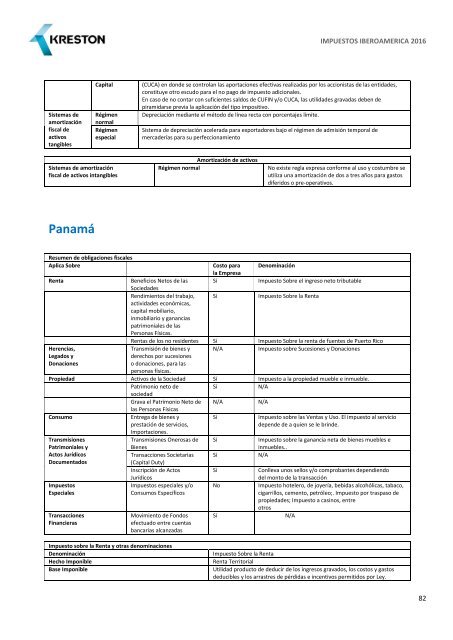

Sistemas de<br />

amortización<br />

fiscal de<br />

activos<br />

tangibles<br />

Capital<br />

Régimen<br />

normal<br />

Régimen<br />

especial<br />

(CUCA) en donde se controlan las aportaciones efectivas realizadas por los accionistas de las entidades,<br />

constituye otro escudo para el no pago de impuesto adicionales.<br />

En caso de no contar con suficientes saldos de CUFIN y/o CUCA, las utilidades gravadas deben de<br />

piramidarse previa la aplicación del tipo impositivo.<br />

Depreciación mediante el método de línea recta con porcentajes límite.<br />

Sistema de depreciación acelerada para exportadores bajo el régimen de admisión temporal de<br />

mercaderías para su perfeccionamiento<br />

Sistemas de amortización<br />

fiscal de activos intangibles<br />

Amortización de activos<br />

Régimen normal<br />

No existe regla expresa conforme al uso y costumbre se<br />

utiliza una amortización de dos a tres años para gastos<br />

diferidos o pre-operativos.<br />

Panamá<br />

Resumen de obligaciones fiscales<br />

Aplica Sobre<br />

Costo para Denominación<br />

la Empresa<br />

Renta<br />

Beneficios Netos de las Sí<br />

Impuesto Sobre el ingreso neto tributable<br />

Sociedades<br />

Rendimientos del trabajo, Sí<br />

Impuesto Sobre la Renta<br />

actividades económicas,<br />

capital mobiliario,<br />

inmobiliario y ganancias<br />

patrimoniales de las<br />

Personas Físicas.<br />

Rentas de los no residentes Sí Impuesto Sobre la renta de fuentes de Puerto Rico<br />

Herencias,<br />

Transmisión de bienes y N/A<br />

Impuesto sobre Sucesiones y Donaciones<br />

Legados y<br />

Donaciones<br />

derechos por sucesiones<br />

o donaciones, para las<br />

personas físicas.<br />

Propiedad Activos de la Sociedad Sí Impuesto a la propiedad mueble e inmueble.<br />

Patrimonio neto de<br />

Sí<br />

N/A<br />

sociedad<br />

Grava el Patrimonio Neto de<br />

las Personas Físicas<br />

N/A<br />

N/A<br />

Consumo<br />

Transmisiones<br />

Patrimoniales y<br />

Actos Jurídicos<br />

Documentados<br />

Impuestos<br />

Especiales<br />

Transacciones<br />

Financieras<br />

Entrega de bienes y<br />

prestación de servicios,<br />

Importaciones.<br />

Transmisiones Onerosas de<br />

Bienes<br />

Transacciones Societarias<br />

(Capital Duty)<br />

Inscripción de Actos<br />

Jurídicos<br />

Impuestos especiales y/o<br />

Consumos Específicos<br />

Movimiento de Fondos<br />

efectuado entre cuentas<br />

bancarias alcanzadas<br />

Sí<br />

Sí<br />

Sí<br />

Sí<br />

No<br />

Sí<br />

Impuesto sobre las Ventas y Uso. El impuesto al servicio<br />

depende de a quien se le brinde.<br />

Impuesto sobre la ganancia neta de bienes muebles e<br />

inmuebles..<br />

N/A<br />

Conlleva unos sellos y/o comprobantes dependiendo<br />

del monto de la transacción<br />

Impuesto hotelero, de joyería, bebidas alcohólicas, tabaco,<br />

cigarrillos, cemento, petróleo;. Impuesto por traspaso de<br />

propiedades; Impuesto a casinos, entre<br />

otros<br />

N/A<br />

Impuesto sobre la Renta y otras denominaciones<br />

Denominación<br />

Hecho Imponible<br />

Base Imponible<br />

Impuesto Sobre la Renta<br />

Renta Territorial<br />

Utilidad producto de deducir de los ingresos gravados, los costos y gastos<br />

deducibles y los arrastres de pérdidas e incentivos permitidos por Ley.<br />

82