Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

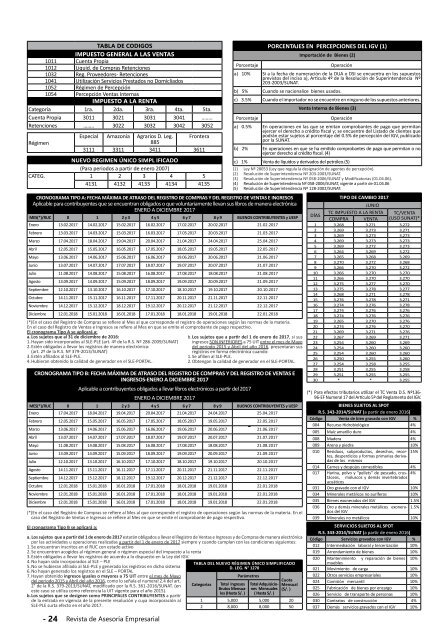

TABLA DE CODIGOS<br />

IMPUESTO GENERAL A LAS VENTAS<br />

1011 Cuenta Propia<br />

1012 Liquid. de Compras Retenciones<br />

1032 Reg. Proveedores- Retenciones<br />

1041 Utilización Servicios Prestados no Domicliados<br />

1052 Régimen de Percepción<br />

1054 Percepción Ventas Internas<br />

IMPUESTO A LA RENTA<br />

Categoría 1ra. 2da. 3ra. 4ta. 5ta.<br />

Cuenta Propia 3011 3021 3031 3041 ……..<br />

Retenciones …….. 3022 3032 3042 3052<br />

Régimen<br />

Especial Amazonía Agrarios D. Leg. Frontera<br />

885<br />

3111 3311 3411 3611<br />

NUEVO REGIMEN ÚNICO SIMPL IFICADO<br />

(Para periodos a partir de enero 2007)<br />

CATEG. 1 2 3 4 5<br />

4131 4132 4133 4134 4135<br />

Revista de Asesoría Empresarial<br />

PORCENTAJES EN PERCEPCIONES DEL IGV (1)<br />

Importación de Bienes (2)<br />

Porcentaje<br />

Operación<br />

a) 10% Si a la fecha de numeración de la DUA o DSI se encuentra en los supuestos<br />

previstos del inciso a), Articulo 4º de la Resolución de Superintendencia Nº<br />

203-2003/SUNAT.<br />

b) 5% Cuando se nacionalice bienes usados.<br />

c) 3.5% Cuando el importador no se encuentre en ninguno de los supuestos anteriores.<br />

Porcentaje<br />

Venta Interna de Bienes (3)<br />

Operación<br />

a) 0.5% En operaciones en las que se emitan comprobantes de pago que permitan<br />

ejercer el derecho a crédito fiscal y; se encuentre del Listado de clientes que<br />

podrán estar sujetos al porcentaje del 0.5% de percepción del IGV, publicado<br />

por la SUNAT.<br />

b) 2% En operaciones en que se ha emitido comprobantes de pago que permitan o no<br />

ejercer derecho al crédito fiscal. (4)<br />

c) 1% Venta de líquidos y derivados del petróleo.(5)<br />

CRONOGRAMA TIPO A: FECHA MÁXIMA DE ATRASO DEL REGISTRO DE COMPRAS Y DEL REGISTRO DE VENTAS E INGRESOS<br />

Aplicable para contribuyentes que se encuentran obligados o que voluntariamente llevan sus libros de manera electrónica<br />

ENERO A DICIEMBRE 2017<br />

MES(*)/RUC 0 1 2 y 3 4 y 5 6 y 7 8 y 9 BUENOS CONTRIBUYENTES y UESP<br />

Enero 13.02.2017 14.02.2017 15.02.2017 16.02.2017 17.02.2017 20.02.2017 21.02.2017<br />

Febrero 13.03.2017 14.03.2017 15.03.2017 16.03.2017 17.03.2017 20.03.2017 21.03.2017<br />

Marzo 17.04.2017 18.04.2017 19.04.2017 20.04.2017 21.04.2017 24.04.2017 25.04.2017<br />

Abril 12.05.2017 15.05.2017 16.05.2017 17.05.2017 18.05.2017 19.05.2017 22.05.2017<br />

Mayo 13.06.2017 14.06.2017 15.06.2017 16.06.2017 19.06.2017 20.06.2017 21.06.2017<br />

Junio 13.07.2017 14.07.2017 17.07.2017 18.07.2017 19.07.2017 20.07.2017 21.07.2017<br />

Julio 11.08.2017 14.08.2017 15.08.2017 16.08.2017 17.08.2017 18.08.2017 21.08.2017<br />

Agosto 13.09.2017 14.09.2017 15.09.2017 18.09.2017 19.09.2017 20.09.2017 21.09.2017<br />

Septiembre 12.10.2017 13.10.2017 16.10.2017 17.10.2017 18.10.2017 19.10.2017 20.10.2017<br />

Octubre 14.11.2017 15.11.2017 16.11.2017 17.11.2017 20.11.2017 21.11.2017 22.11.2017<br />

Noviembre 14.12.2017 15.12.2017 18.12.2017 19.12.2017 20.12.2017 21.12.2017 22.12.2017<br />

Diciembre 12.01.2018 15.01.2018 16.01.2018 17.01.2018 18.01.2018 19.01.2018 22.01.2018<br />

(*)En el caso del Registro de Compras se refiere al Mes al que corresponde el registro de operaciones según las normas de la materia.<br />

En el caso del Registro de Ventas e Ingresos se refiere al Mes en que se emite el comprobante de pago respectivo.<br />

El cronograma Tipo A se aplicará a:<br />

a. Los sujetos que al 31 de diciembre de 2016:<br />

1. Hayan sido incorporados al SLE-PLE (art. 4º de la R.S. Nº 286-2009/SUNAT)<br />

2. Estén obligados a llevar los registros de manera electrónica:<br />

(art. 2º de la R.S. Nº 379-2013/SUNAT)<br />

3. Estén afiliados al SLE-PLE.<br />

4. Hubieran obtenido la calidad de generador en el SLE-PORTAL.<br />

CRONOGRAMA TIPO B: FECHA MÁXIMA DE ATRASO DEL REGISTRO DE COMPRAS Y DEL REGISTRO DE VENTAS E<br />

INGRESOS-ENERO A DICIEMBRE 2017<br />

Aplicable a contribuyentes obligados a llevar libros electrónicos a partir del 2017<br />

ENERO A DICIEMBRE 2017<br />

MES(*)/RUC 0 1 2 y 3 4 y 5 6 y 7 8 y 9 BUENOS CONTRIBUYENTES y UESP<br />

Enero 17.04.2017 18.04.2017 19.04.2017 20.04.2017 21.04.2017 24.04.2017 25.04.2017<br />

Febrero 12.05.2017 15.05.2017 16.05.2017 17.05.2017 18.05.2017 19.05.2017 22.05.2017<br />

Marzo 13.06.2017 14.06.2017 15.06.2017 16.06.2017 19.06.2017 20.06.2017 21.06.2017<br />

Abril 13.07.2017 14.07.2017 17.07.2017 18.07.2017 19.07.2017 20.07.2017 21.07.2017<br />

Mayo 11.08.2017 14.08.2017 15.08.2017 16.08.2017 17.08.2017 18.08.2017 21.08.2017<br />

Junio 13.09.2017 14.09.2017 15.09.2017 18.09.2017 19.09.2017 20.09.2017 21.09.2017<br />

Julio 12.10.2017 13.10.2017 16.10.2017 17.10.2017 18.10.2017 19.10.2017 20.10.2017<br />

Agosto 14.11.2017 15.11.2017 16.11.2017 17.11.2017 20.11.2017 21.11.2017 22.11.2017<br />

Septiembre 14.12.2017 15.12.2017 18.12.2017 19.12.2017 20.12.2017 21.12.2017 22.12.2017<br />

Octubre 12.01.2018 15.01.2018 16.01.2018 17.01.2018 18.01.2018 19.01.2018 22.01.2018<br />

Noviembre 12.01.2018 15.01.2018 16.01.2018 17.01.2018 18.01.2018 19.01.2018 22.01.2018<br />

Diciembre 12.01.2018 15.01.2018 16.01.2018 17.01.2018 18.01.2018 19.01.2018 22.01.2018<br />

(*)En el caso del Registro de Compras se refiere al Mes al que corresponde el registro de operaciones según las normas de la materia. En el<br />

caso del Registro de Ventas e Ingresos se refiere al Mes en que se emite el comprobante de pago respectivo.<br />

El cronograma Tipo B se aplicará a:<br />

a. Los sujetos que a partir del 1 de enero de 2017 estarán obligados a llevar el Registro de Ventas e Ingresos y de Compras de manera electrónica<br />

por las actividades u operaciones realizadas a partir del 1 de enero de 2017 siempre y cuando cumplan con las condiciones siguientes:<br />

1. Se encuentran inscritos en el RUC con estado activo<br />

2. Se encuentren acogidos al régimen general o régimen especial del impuesto a la renta<br />

3. Estén obligados a llevar los registros de acuerdo a lo dispuesto en la Ley del IGV.<br />

4. No hayan sido incorporados al SLE – PLE<br />

5. No se hubieran afiliado al SLE-PLE y generado los registros en dicho sistema<br />

6. No hayan generado los registros en el SLE – PORTAL<br />

7. Hayan obtenido ingresos iguales o mayores a 75 UIT entre el mes de Mayo<br />

del periodo 2015 y Abril del año 2016, como lo señala el numeral 2.4 del art.<br />

2° de la R.S. 379-2013/SUNAT, modificado por la R.S. 361-2016/SUNAT. (en<br />

este caso se utiliza como referencia la UIT vigente para el año 2015).<br />

b. Los sujetos que se designen como PRINCIPALES CONTRIBUYENTES a partir<br />

de la entrada en vigencia de la presente resolución y cuya incorporación al<br />

SLE-PLE surta efecto en el año 2017.<br />

- 24<br />

(1) Ley Nº 28053 (Ley que regula la designación de agentes de percepción).<br />

(2) Resolución de Superintendencia Nº 203-2003/SUNAT.<br />

(3) Resolución de Superintendencia Nº 058-2006/SUNAT y Modificatorias (01.04.06).<br />

(4) Resolución de Superintendencia Nº 058-2006/SUNAT, vigente a partir de 01.04.06<br />

(5) Resolución de Superintendencia Nº 128-2002/SUNAT.<br />

b. Los sujetos que a partir del 1 de enero de 2017, si sus<br />

ingresos SON INFERIORES a 75 UIT entre el mes de Mayo<br />

del periodo 2015 y Abril del año 2016, presentaran sus<br />

registros en forma electrónica cuando:<br />

1. Se afilien al SLE-PLE.<br />

2. Obtengan la calidad de generador en el SLE-PORTAL.<br />

TABLA DEL NUEVO RéGIMEN úNICO SIMPLIFICADO<br />

D. LEG. N° 1270<br />

Categorias<br />

Total Ingresos<br />

Brutos Mensuales<br />

(Hasta S/. )<br />

Parámetros<br />

Total Adquisiciones<br />

Mensuales<br />

( Hasta S/. )<br />

Cuota<br />

Mensual<br />

(S/. )<br />

1 5,000 5,000 20<br />

2 8,000 8,000 50<br />

TIPO DE CAMBIO 2017<br />

JUNIO<br />

DÍAS<br />

TC IMPUESTO A LA RENTA TC/VENTA<br />

COMPRA VENTA (USO SUNAT)*<br />

1 3.268 3.271 3.272<br />

2 3.269 3.273 3.271<br />

3 3.269 3.273 3.273<br />

4 3.269 3.273 3.273<br />

5 3.269 3.272 3.273<br />

6 3.264 3.269 3.272<br />

7 3.265 3.268 3.269<br />

8 3.270 3.272 3.268<br />

9 3.266 3.270 3.272<br />

10 3.266 3.270 3.270<br />

11 3.266 3.270 3.270<br />

12 3.275 3.277 3.270<br />

13 3.275 3.278 3.277<br />

14 3.268 3.271 3.278<br />

15 3.276 3.278 3.271<br />

16 3.274 3.276 3.278<br />

17 3.274 3.276 3.276<br />

18 3.274 3.276 3.276<br />

19 3.265 3.270 3.276<br />

20 3.274 3.276 3.270<br />

21 3.269 3.271 3.276<br />

22 3.267 3.269 3.271<br />

23 3.254 3.260 3.269<br />

24 3.254 3.260 3.260<br />

25 3.254 3.260 3.260<br />

26 3.250 3.255 3.260<br />

27 3.254 3.258 3.255<br />

28 3.251 3.255 3.258<br />

29 3.251 3.255 3.255<br />

30 * * 3.255<br />

(*) Para efectos tributarios utilizar el TC Venta D.S. Nº136-<br />

96-EF Numeral 17 del Artículo 5º del Reglamento del IGV.<br />

BIENES SUJETOS AL SPOT<br />

R.S. 343-2014/SUNAT (a partir de enero 2016)<br />

Código Venta de bien gravado con IGV %<br />

004 Recurso Hidrobiológico 4%<br />

005 Maíz amarillo duro 4%<br />

008 Madera 4%<br />

009 Arena y piedra 10%<br />

010 Residuos, subproductos, desechos, recortes,<br />

15%<br />

desperdicios y formas primarias deriva-<br />

das de los mismos<br />

014 Carnes y despojos comestibles 4%<br />

017 Harina, polvo y "pellets" de pescado, crustáceos,<br />

4%<br />

moluscos y demás invertebrados<br />

acuáticos<br />

031 Oro gravado con el IGV 10%<br />

034 Minerales metálicos no auríferos 10%<br />

035 Bienes exonerados del IGV 1.5%<br />

036 Oro y demás minerales metálicos exonerados<br />

1.5%<br />

del IGV<br />

039 Minerales no metálicos 10%<br />

Servicios SUJETOS AL SPOT<br />

R.S. 343-2014/SUNAT (a partir de enero 2016)<br />

Código Servicios gravados con IGV %<br />

012 Intermediación laboral y tercerización 10%<br />

019 Arrendamiento de bienes 10%<br />

020 Mantenimiento y reparación de bienes 10%<br />

muebles<br />

021 Movimiento de carga 10%<br />

022 Otros servicios empresariales 10%<br />

024 Comisión mercantil 10%<br />

025 Fabricación de bienes por encargo 10%<br />

026 Servicio de transporte de personas 10%<br />

030 Contratos de construcción 4%<br />

037 Demás servicios gravados con el IGV 10%