You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ASESORÍA COMERCIO EXTERIOR<br />

F<br />

INFORME<br />

VALORACIÓN ADUANERA DE MERCANCÍAS<br />

Dra. Carla Sueli Villasante Cumpa<br />

Abogada por la Universidad Católica de Santa María de Arequipa con estudios de Posgrado en Administración Tributaria y Aduanera por el<br />

INDESTA - SUNAT, estudios de Posgrado en Comercio Internacional por la Universidad Católica San Pablo. Miembro del staff del Inf. Vera Paredes.<br />

I. INTRODUCCIÓN<br />

El Acuerdo General sobre Aranceles Aduaneros y<br />

Comercio estableció los principios generales de un sistema<br />

internacional de valoración. Se disponía en él que el valor<br />

a fines aduaneros de las mercancías importadas debería<br />

basarse en el valor real de las mercancías a partir del cual<br />

se impone el derecho, o bien de mercancías similares, en<br />

lugar de en el valor de las mercancías de origen nacional<br />

o en valores ficticios o arbitrarios. Aunque en el artículo<br />

VII se recoge también una definición de “valor real”,<br />

permitía a los Miembros utilizar métodos muy diferentes<br />

para valorar las mercancías. Existían además “cláusulas<br />

de anterioridad” que permitían la continuación de viejas<br />

normas que ni siquiera satisfacían la nueva y muy general<br />

norma. 1<br />

c) Uniformidad: Los procedimientos de valoración<br />

aduanera se aplican uniformemente en todos los países<br />

miembros de la OMC<br />

d) Simplicidad: Los procedimientos de valoración aduanera<br />

deben ser redactados para ser entendidos fácilmente<br />

e) Exclusividad: Los procedimientos de valoración aduanera<br />

se hallan destinados exclusivamente a determinar el<br />

valor en aduana de las mercancías importadas.<br />

f) Objetividad: Los valores en aduana se obtienen sobre<br />

una base real, acreditada o demostrada; de ninguna<br />

manera sobre bases arbitrarias o ficticias.<br />

III. MÉTODOS DE VALORACIÓN ADUANERA<br />

La norma de Valoración Aduanera permite a los países<br />

contar con una misma base imponible para la aplicación de<br />

los gravámenes arancelarios a los productos importados,<br />

fomentando de este modo un comercio internacional más<br />

equitativo, uniforme y neutro de valoración en aduana<br />

de las mercancías que excluya la utilización de valores<br />

arbitrarios o ficticios;<br />

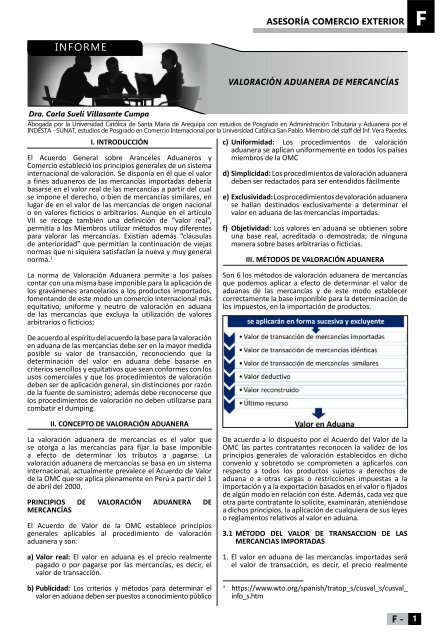

Son 6 los métodos de valoración aduanera de mercancías<br />

que podemos aplicar a efecto de determinar el valor de<br />

aduanas de las mercancías y de este modo establecer<br />

correctamente la base imponible para la determinación de<br />

los impuestos, en la importación de productos.<br />

De acuerdo al espíritu del acuerdo la base para la valoración<br />

en aduana de las mercancías debe ser en la mayor medida<br />

posible su valor de transacción, reconociendo que la<br />

determinación del valor en aduana debe basarse en<br />

criterios sencillos y equitativos que sean conformes con los<br />

usos comerciales y que los procedimientos de valoración<br />

deben ser de aplicación general, sin distinciones por razón<br />

de la fuente de suministro; además debe reconocerse que<br />

los procedimientos de valoración no deben utilizarse para<br />

combatir el dumping.<br />

II. CONCEPTO DE VALORACIÓN ADUANERA<br />

La valoración aduanera de mercancías es el valor que<br />

se otorga a las mercancías para fijar la base imponible<br />

a efecto de determinar los tributos a pagarse. La<br />

valoración aduanera de mercancías se basa en un sistema<br />

internacional, actualmente prevalece el Acuerdo de Valor<br />

de la OMC que se aplica plenamente en Perú a partir del 1<br />

de abril del 2000.<br />

PRINCIPIOS DE VALORACIÓN ADUANERA DE<br />

MERCANCÍAS<br />

El Acuerdo de Valor de la OMC establece principios<br />

generales aplicables al procedimiento de valoración<br />

aduanera y son:<br />

a) Valor real: El valor en aduana es el precio realmente<br />

pagado o por pagarse por las mercancías, es decir, el<br />

valor de transacción.<br />

b) Publicidad: Los criterios y métodos para determinar el<br />

valor en aduana deben ser puestos a conocimiento público<br />

De acuerdo a lo dispuesto por el Acuerdo del Valor de la<br />

OMC las partes contratantes reconocen la validez de los<br />

principios generales de valoración establecidos en dicho<br />

convenio y sobretodo se comprometen a aplicarlos con<br />

respecto a todos los productos sujetos a derechos de<br />

aduana o a otras cargas o restricciones impuestas a la<br />

importación y a la exportación basados en el valor o fijados<br />

de algún modo en relación con éste. Además, cada vez que<br />

otra parte contratante lo solicite, examinarán, ateniéndose<br />

a dichos principios, la aplicación de cualquiera de sus leyes<br />

o reglamentos relativos al valor en aduana.<br />

3.1 MÉTODO DEL VALOR DE TRANSACCION DE LAS<br />

MERCANCIAS IMPORTADAS<br />

1. El valor en aduana de las mercancías importadas será<br />

el valor de transacción, es decir, el precio realmente<br />

1<br />

https://www.wto.org/spanish/tratop_s/cusval_s/cusval_<br />

info_s.htm<br />

F -<br />

1