chapitre 8 politiques et stratégies de lutte contre la corruption - PNUD

chapitre 8 politiques et stratégies de lutte contre la corruption - PNUD

chapitre 8 politiques et stratégies de lutte contre la corruption - PNUD

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

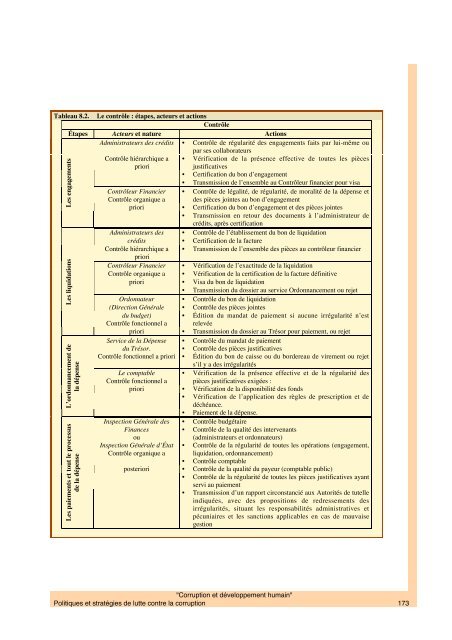

Tableau 8.2. Le contrôle: étapes, acteurs <strong>et</strong> actions<br />

Contrôle<br />

Étapes Acteurs <strong>et</strong> nature Actions<br />

Administrateurs <strong>de</strong>s crédits • Contrôle <strong>de</strong> régu<strong>la</strong>rité <strong>de</strong>s engagements faits par lui-même ou<br />

Les engagements<br />

Les liquidations<br />

L’ordonnancement <strong>de</strong><br />

<strong>la</strong> dépense<br />

Les paiements <strong>et</strong> tout le processus<br />

<strong>de</strong> <strong>la</strong> dépense<br />

Contrôle hiérarchique a<br />

priori<br />

par ses col<strong>la</strong>borateurs<br />

• Vérification <strong>de</strong> <strong>la</strong> présence effective <strong>de</strong> toutes les pièces<br />

justificatives<br />

• Certification du bon d’engagement<br />

• Transmission <strong>de</strong> l’ensemble au Contrôleur financier pour visa<br />

• Contrôle <strong>de</strong> légalité, <strong>de</strong> régu<strong>la</strong>rité, <strong>de</strong> moralité <strong>de</strong> <strong>la</strong> dépense <strong>et</strong><br />

<strong>de</strong>s pièces jointes au bon d’engagement<br />

Contrôleur Financier<br />

Contrôle organique a<br />

priori • Certification du bon d’engagement <strong>et</strong> <strong>de</strong>s pièces jointes<br />

• Transmission en r<strong>et</strong>our <strong>de</strong>s documents à l’administrateur <strong>de</strong><br />

crédits, après certification<br />

Administrateurs <strong>de</strong>s • Contrôle <strong>de</strong> l’établissement du bon <strong>de</strong> liquidation<br />

crédits • Certification <strong>de</strong> <strong>la</strong> facture<br />

Contrôle hiérarchique a<br />

priori<br />

• Transmission <strong>de</strong> l’ensemble <strong>de</strong>s pièces au contrôleur financier<br />

Contrôleur Financier • Vérification <strong>de</strong> l’exactitu<strong>de</strong> <strong>de</strong> <strong>la</strong> liquidation<br />

Contrôle organique a • Vérification <strong>de</strong> <strong>la</strong> certification <strong>de</strong> <strong>la</strong> facture définitive<br />

priori • Visa du bon <strong>de</strong> liquidation<br />

• Transmission du dossier au service Ordonnancement ou rej<strong>et</strong><br />

Ordonnateur • Contrôle du bon <strong>de</strong> liquidation<br />

(Direction Générale • Contrôle <strong>de</strong>s pièces jointes<br />

du budg<strong>et</strong>) • Édition du mandat <strong>de</strong> paiement si aucune irrégu<strong>la</strong>rité n’est<br />

Contrôle fonctionnel a relevée<br />

priori • Transmission du dossier au Trésor pour paiement, ou rej<strong>et</strong><br />

Service <strong>de</strong> <strong>la</strong> Dépense • Contrôle du mandat <strong>de</strong> paiement<br />

du Trésor. • Contrôle <strong>de</strong>s pièces justificatives<br />

Contrôle fonctionnel a priori • Édition du bon <strong>de</strong> caisse ou du bor<strong>de</strong>reau <strong>de</strong> virement ou rej<strong>et</strong><br />

s’il y a <strong>de</strong>s irrégu<strong>la</strong>rités<br />

Le comptable • Vérification <strong>de</strong> <strong>la</strong> présence effective <strong>et</strong> <strong>de</strong> <strong>la</strong> régu<strong>la</strong>rité <strong>de</strong>s<br />

Contrôle fonctionnel a pièces justificatives exigées:<br />

priori • Vérification <strong>de</strong> <strong>la</strong> disponibilité <strong>de</strong>s fonds<br />

• Vérification <strong>de</strong> l’application <strong>de</strong>s règles <strong>de</strong> prescription <strong>et</strong> <strong>de</strong><br />

déchéance.<br />

• Paiement <strong>de</strong> <strong>la</strong> dépense.<br />

Inspection Générale <strong>de</strong>s • Contrôle budgétaire<br />

Finances • Contrôle <strong>de</strong> <strong>la</strong> qualité <strong>de</strong>s intervenants<br />

ou<br />

(administrateurs <strong>et</strong> ordonnateurs)<br />

Inspection Générale d’État • Contrôle <strong>de</strong> <strong>la</strong> régu<strong>la</strong>rité <strong>de</strong> toutes les opérations (engagement,<br />

Contrôle organique a liquidation, ordonnancement)<br />

• Contrôle comptable<br />

posteriori • Contrôle <strong>de</strong> <strong>la</strong> qualité du payeur (comptable public)<br />

• Contrôle <strong>de</strong> <strong>la</strong> régu<strong>la</strong>rité <strong>de</strong> toutes les pièces justificatives ayant<br />

servi au paiement<br />

• Transmission d’un rapport circonstancié aux Autorités <strong>de</strong> tutelle<br />

indiquées, avec <strong>de</strong>s propositions <strong>de</strong> redressements <strong>de</strong>s<br />

irrégu<strong>la</strong>rités, situant les responsabilités administratives <strong>et</strong><br />

pécuniaires <strong>et</strong> les sanctions applicables en cas <strong>de</strong> mauvaise<br />

gestion<br />

"Corruption <strong>et</strong> développement humain"<br />

Politiques <strong>et</strong> <strong>stratégies</strong> <strong>de</strong> <strong>lutte</strong> <strong>contre</strong> <strong>la</strong> <strong>corruption</strong> 173