Commentaires sur les états financiers sectorielsCOMPTE DE RÉSULTATSLes exercices arrêtés au 31 décembre 2003 et 2004 couvrentchacun des périodes de 12 mois. Le pourcentage d’intérêtmoyen utilisé pour la consolidation du compte de résultats deBelron est de 81,73 % (80,93 % en 2003), à la suite del’augmentation en décembre 2003 de la participation détenuepar Dicobel dans le capital de Belron.11. Le groupe a réalisé un chiffre d’affaires de EUR 1.120,3millions (EUR 1.061,1 millions en 2003), en hausse de 5,6 %,résultant (i) d’une croissance à périmètre et taux de changeconstants de 1,9 %, (ii) de l’influence positive (+3,0%) desmouvements de périmètre (concernant le Brésil en 2003, laNorvège en 2003 et 2004, et l’Italie en 2004), et (iii) del’impact favorable des taux de change (+0,6%). Uneventilation géographique du chiffre d’affaires est présentéeen annexe XIV.12. Le coût des ventes de Belron comprend principalementles approvisionnements ainsi que les frais de personneldirectement imputables aux ventes. Les coûts inhérents auxunités mobiles y sont également imputés.13. Les charges commerciales de Belron représentent lesfrais générés par son infrastructure commerciale (centresrégionaux et points de vente), tels que des frais indirects depersonnel, des loyers et des amortissements.14. Les charges administratives de Belron reprennentnotamment les autres frais de personnel, les frais demarketing et les coûts informatiques. Les frais non activésde développement de la plate-forme informatique intégrée«Bridge» représentent EUR 9,4 millions (contre EUR 7,5millions en 2003).15. L’augmentation du bénéfice d’exploitation de Belrons’analyse comme suit (en millions de EUR) :31 décembre 2003 82,9Amélioration du volume des ventes 9,5Amélioration de la marge brute 8,8Augmentation des autres coûts -11,1Expansion géographique 5,0Effets de change 0,531 décembre 2004 95,616. Les charges financières de Belron comprennent lescharges de dettes de EUR 15,4 millions (EUR 19,0 millions en2003), ainsi que d’autres charges financières de EUR 0,2million (EUR 0,7 million en 2003). Les charges financières deDicobel représentent principalement des intérêts débiteurs visà-visde ses actionnaires (sur 9 mois en 2004 contre 12 moisen 2003).17. Les amortissements des écarts de consolidation deEUR 22,5 millions sont répartis de la manière suivante : EUR18,4 millions à charge du groupe (EUR 19,4 millions en 2003)et EUR 4,1 millions à charge des minoritaires (EUR 4,3millions en 2003). La diminution de ces amortissements,ainsi que le montant négatif chez Dicobel, s’explique par lacorrection des amortissements cumulés à la suite de lareprise de la provision de EUR 9,4 millions mentionnée cidessus(voir commentaires 2 et 7). Sans cette correction, lesamortissements des écarts de consolidation se seraientélevés à EUR 24,6 millions.18. Les produits exceptionnels de Belron sont relatifs à safiliale Glasplus. La cession de 0,99 % du capital de Glasplus àson principal actionnaire minoritaire a généré une plusvalueEUR 0,2 million. Le résultat exceptionnel de l’exerciceprécédent était lui aussi relatif à Glasplus.19. Les charges exceptionnelles de EUR 19,2 millions deBelron proviennent de la reconnaissance de la provisionrelative au plan d’options mentionné ci-dessus (voircommentaire 7). En 2003, les charges exceptionnellesétaient relatives au programme de rationalisation desapprovisionnements au Royaume-Uni ainsi qu’aux plans deréduction des coûts au Canada et en Australie.20. Les impôts de Belron comprennent un crédit d’impôts deEUR 3,9 millions relatif au résultat exceptionnel (EUR 1,7million en 2003). Le mouvement de l’exercice sur les impôtsdifférés représente une charge de EUR 1,6 million (contre unproduit de EUR 5,3 millions en 2003). Hors impôts différés, lacharge fiscale de Belron s’élève à EUR 13,5 millions (contreEUR 18,4 millions en 2003). Le taux d’imposition de Belron,hors éléments exceptionnels, s’élève à 26,5% (28,1% en2003). Les impôts de Dicobel, s’élevant à EUR 0,2 million,sont relatifs à la réorganisation de sa participation dans PlateGlass Holdings en 2000, avant sa cession en 2001. Cemontant, enrôlé par les autorités fiscales d’Afrique du Sudmais contesté par Dicobel, est considéré comme une chargeexceptionnelle dans le calcul du résultat courant après impôts(voir commentaire 21).21. La part du groupe dans le résultat courant aprèsimpôts et avant amortissements des écarts deconsolidation se calcule comme suit :(en millions de EUR) 2004 2003Part du groupe dans le résultat de :Belron 11,0 9,1Dicobel -0,4 -1,0Sous-total 10,6 8,1Part du groupe dans les amortissementsdes écarts de consolidation pratiqués par :Belron 18,6 18,4Dicobel -0,2 1,0Part du groupe dans les éléments exceptionnelsaprès impôts de :Belron 12,3 3,7Dicobel 0,2 -TOTAL 41,5 31,2COMPTES CONSOLIDÉS • 1378/

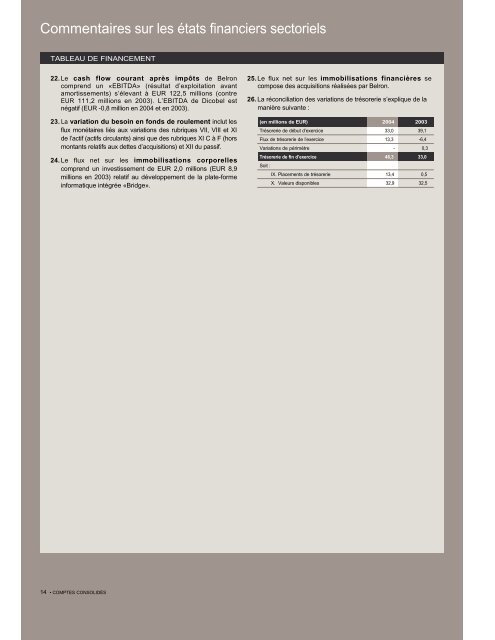

Commentaires sur les états financiers sectorielsTABLEAU DE FINANCEMENT22. Le cash flow courant après impôts de Belroncomprend un «EBITDA» (résultat d’exploitation avantamortissements) s’élevant à EUR 122,5 millions (contreEUR 111,2 millions en 2003). L’EBITDA de Dicobel estnégatif (EUR -0,8 million en 2004 et en 2003).23. La variation du besoin en fonds de roulement inclut lesflux monétaires liés aux variations des rubriques VII, VIII et XIde l’actif (actifs circulants) ainsi que des rubriques XI C à F (horsmontants relatifs aux dettes d’acquisitions) et XII du passif.24. Le flux net sur les immobilisations corporellescomprend un investissement de EUR 2,0 millions (EUR 8,9millions en 2003) relatif au développement de la plate-formeinformatique intégrée «Bridge».25. Le flux net sur les immobilisations financières secompose des acquisitions réalisées par Belron.26. La réconciliation des variations de trésorerie s’explique de lamanière suivante :(en millions de EUR) 2004 2003Trésorerie de début d’exercice 33,0 39,1Flux de trésorerie de l’exercice 13,3 -6,4Variations de périmètre - 0,3Trésorerie de fin d’exercice 46,3 33,0Soit :IX. Placements de trésorerie 13,4 0,5X. Valeurs disponibles 32,9 32,514 • COMPTES CONSOLIDÉS79/