LE CINÉMA À L’ÉPREUVE DES PHÉNOMÈNES DE CONCENTRATION

1sMRmrx

1sMRmrx

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

18. L’exploitation en salle consiste, pour un propriétaire indépendant d’une ou plusieurs salles, ou pour<br />

un circuit de salles, à réserver auprès d’un distributeur une copie physique ou le fichier d’un film et<br />

à projeter l’œuvre en percevant la recette de la billetterie. Le taux de location détermine le partage<br />

de la recette entre le distributeur et l’exploitant. Il est fixé simultanément à la durée durant laquelle le<br />

film sera exploité dans une salle. Il est le plus souvent fixé à 50/50 5 des recettes en première semaine<br />

d’exploitation, la part revenant au distributeur pouvant diminuer dès la deuxième semaine. Tous<br />

les distributeurs ne bénéficient pas du même pouvoir de négociation avec les salles et notamment<br />

avec les circuits. Le distributeur se paye avec sa part de recette, notamment en se remboursant du<br />

minimum garanti (MG) qu’il a (parfois) accordé au producteur 6 . Il se paye également de l’ensemble<br />

de ses frais, prélève sa commission et calcule une recette nette à partir de laquelle sera calculée la<br />

part revenant au producteur puis les parts que ce dernier versera aux ayants droit. Le reste demeure à<br />

la salle qui doit payer ses frais fixes, dont son loyer, ses dépenses d’équipement et de personnel. Bien<br />

évidemment, à tous les étages de la filière, les aides ou les subventions, d’une part, et les taxes, de<br />

l’autre, viennent transformer le bilan d’exploitation et engendrent une redistribution très complexe<br />

entre une multitude d’acteurs.<br />

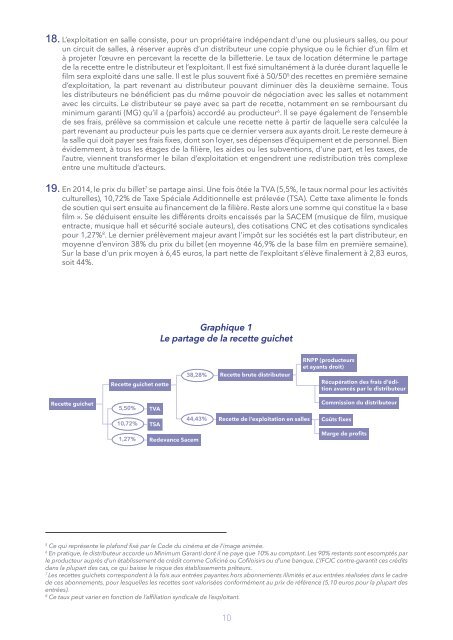

19. En 2014, le prix du billet 7 se partage ainsi. Une fois ôtée la TVA (5,5%, le taux normal pour les activités<br />

culturelles), 10,72% de Taxe Spéciale Additionnelle est prélevée (TSA). Cette taxe alimente le fonds<br />

de soutien qui sert ensuite au financement de la filière. Reste alors une somme qui constitue la « base<br />

film ». Se déduisent ensuite les différents droits encaissés par la SACEM (musique de film, musique<br />

entracte, musique hall et sécurité sociale auteurs), des cotisations CNC et des cotisations syndicales<br />

pour 1,27% 8 . Le dernier prélèvement majeur avant l’impôt sur les sociétés est la part distributeur, en<br />

moyenne d’environ 38% du prix du billet (en moyenne 46,9% de la base film en première semaine).<br />

Sur la base d’un prix moyen à 6,45 euros, la part nette de l’exploitant s’élève finalement à 2,83 euros,<br />

soit 44%.<br />

Graphique 1<br />

Le partage de la recette guichet<br />

Recette guichet nette<br />

38,28%<br />

Recette brute distributeur<br />

RNPP (producteurs<br />

et ayants droit)<br />

Récupération des frais d’édition<br />

avancés par le distributeur<br />

Recette guichet<br />

5,50%<br />

Commission du distributeur<br />

10,72%<br />

1,27%<br />

TVA<br />

44,43%<br />

TSA<br />

Redevance Sacem<br />

Recette de l’exploitation en salles<br />

Coûts fixes<br />

Marge de profits<br />

5<br />

Ce qui représente le plafond fixé par le Code du cinéma et de l’image animée.<br />

6<br />

En pratique, le distributeur accorde un Minimum Garanti dont il ne paye que 10% au comptant. Les 90% restants sont escomptés par<br />

le producteur auprès d’un établissement de crédit comme Coficiné ou Cofiloisirs ou d’une banque. L’IFCIC contre-garantit ces crédits<br />

dans la plupart des cas, ce qui baisse le risque des établissements prêteurs.<br />

7<br />

Les recettes guichets correspondent à la fois aux entrées payantes hors abonnements illimités et aux entrées réalisées dans le cadre<br />

de ces abonnements, pour lesquelles les recettes sont valorisées conformément au prix de référence (5,10 euros pour la plupart des<br />

entrées).<br />

8<br />

Ce taux peut varier en fonction de l’affiliation syndicale de l’exploitant.<br />

10