Guida "L'IVA nell'Unione Europea" - Liguria - Agenzia delle Entrate

Guida "L'IVA nell'Unione Europea" - Liguria - Agenzia delle Entrate

Guida "L'IVA nell'Unione Europea" - Liguria - Agenzia delle Entrate

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

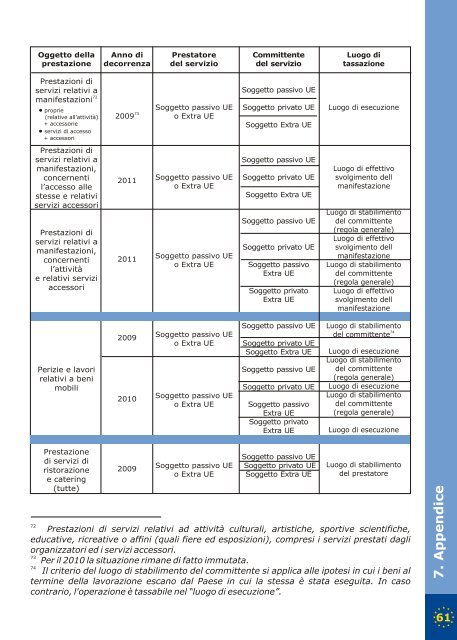

Oggetto dellaprestazioneAnno didecorrenzaPrestatoredel servizioCommittentedel servizioLuogo ditassazionePrestazioni diservizi relativi a72manifestazioni- proprie(relative all’attività)+ accessorie- servizi di accesso+ accessori732009Soggetto passivo UEo Extra UESoggetto passivo UESoggetto privato UESoggetto Extra UELuogo di esecuzionePrestazioni diservizi relativi amanifestazioni,concernentil’accesso allestesse e relativiservizi accessoriPrestazioni diservizi relativi amanifestazioni,concernentil’attivitàe relativi serviziaccessori20112011Soggetto passivo UEo Extra UESoggetto passivo UEo Extra UESoggetto passivo UESoggetto privato UESoggetto Extra UESoggetto passivo UESoggetto privato UESoggetto passivoExtra UESoggetto privatoExtra UELuogo di effettivosvolgimento dellmanifestazioneLuogo di stabilimentodel committente(regola generale)Luogo di effettivosvolgimento dellmanifestazioneLuogo di stabilimentodel committente(regola generale)Luogo di effettivosvolgimento dellmanifestazionePerizie e lavorirelativi a benimobili20092010Soggetto passivo UEo Extra UESoggetto passivo UEo Extra UESoggetto passivo UESoggetto privato UESoggetto Extra UESoggetto passivo UESoggetto privato UESoggetto passivoExtra UESoggetto privatoExtra UELuogo di stabilimento74del committenteLuogo di esecuzioneLuogo di stabilimentodel committente(regola generale)Luogo di esecuzioneLuogo di stabilimentodel committente(regola generale)Luogo di esecuzionePrestazionedi servizi diristorazionee catering(tutte)2009Soggetto passivo UEo Extra UESoggetto passivo UESoggetto privato UESoggetto Extra UELuogo di stabilimentodel prestatore72Prestazioni di servizi relativi ad attività culturali, artistiche, sportive scientifiche,educative, ricreative o affini (quali fiere ed esposizioni), compresi i servizi prestati dagliorganizzatori ed i servizi accessori.73Per il 2010 la situazione rimane di fatto immutata.74Il criterio del luogo di stabilimento del committente si applica alle ipotesi in cui i beni altermine della lavorazione escano dal Paese in cui la stessa è stata eseguita. In casocontrario, l'operazione è tassabile nel “luogo di esecuzione”.7. Appendice61