Les rapporten - NBIM

Les rapporten - NBIM

Les rapporten - NBIM

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

15. september: Japans sentralbank<br />

intervenerer i valutamarkedet for<br />

første gang siden 2004 for å hindre<br />

ytterligere styrking av yenen, som<br />

når sitt høyeste nivå mot dollaren<br />

på 15 år.<br />

19. oktober: Kinas sentralbank<br />

setter opp styringsrenten for første<br />

gang på nesten tre år, med 25<br />

basispunkter.<br />

20. oktober: Storbritannias finansminister,<br />

George Osborne, legger<br />

frem et budsjettforslag med de<br />

største kuttene noensinne i landets<br />

offentlige forbruk.<br />

3. november: USAs sentralbank<br />

annonserer planer om en ny runde<br />

kvantitative lettelser, som går ut på<br />

å kjøpe statsobligasjoner for 600<br />

milliarder dollar frem til slutten av<br />

juni 2011.<br />

SEPTEMBER 2010 OKTOBER 2010 NOVEMBER 2010 DESEMBER 2010<br />

å ha en buffer mot tap. Amerikanske bankaksjer steg i<br />

løpet av 2010, mens europeiske bankaksjer falt i samme<br />

periode på grunn av bekymringene rundt regionens statsgjeld.<br />

Ubalansene i verden, inkludert USAs store handelsunderskudd<br />

mot Kina, vedvarte i 2010, til tross for at kinesiske<br />

myndigheter i juni besluttet å la renminbien styrke<br />

seg mot dollaren. Samtidig ble en rekke land bekymret<br />

for at kvantitative lettelser i USA kunne svekke dollaren<br />

i forhold til deres egne valutaer. Land som Brasil, Sør-<br />

Korea, Thailand og Tyrkia iverksatte tiltak for å få bedre<br />

kontroll over kursutviklingen i sine valutaer. Brasil økte<br />

blant annet skatten på utenlandske kapitaltilførsler som<br />

skal gå til renteinvesteringer, for å dempe inngangen av<br />

utenlandsk kapital og hindre en videre styrking av den<br />

brasilianske valutaen. Faren for flere slike kapitalrestriksjoner<br />

bidro til økt usikkerhet blant internasjonale investorer.<br />

Utviklingen i fondets viktigste marked, Europa, var splittet<br />

mellom en eksportdrevet økonomisk bedring i Tyskland<br />

som var sterkere enn forventet, og økende finanspolitiske<br />

problemer i land som Hellas, Irland, Portugal og<br />

Spania. Rentene på statsobligasjoner fra disse landene<br />

doblet seg nesten i 2010, uansett løpetid, på grunn av<br />

usikkerhet rundt landenes evne til å betjene gjelden sin.<br />

Det førte til økt etterspørsel etter tysk, britisk og amerikansk<br />

statsgjeld, som ble ansett som sikrere investeringer.<br />

Redningspakker til Hellas og Irland fra EU og Det<br />

internasjonale valutafondet dempet bekymringene noe i<br />

andre halvdel av året. I desember ble europeiske myn-<br />

Xiao, updated Jan 21,2011<br />

digheter i tillegg enige om prinsippene for en ny permanent<br />

mekanisme for håndtering av gjeldskriser i regionen.<br />

Rentemarkedene var i 2010 preget av investorenes søken<br />

etter avkastning ettersom myndighetene holdt referanserentene<br />

ned mot null. Prisen på selskapsobligasjoner<br />

steg for andre år på rad, etter en rekordoppgang i 2009,<br />

ledet an av obligasjonene med høyest risiko. Verdien av<br />

realrenteobligasjoner gikk også opp ettersom globale<br />

stimuleringstiltak i andre halvdel av året skapte forventninger<br />

om økt inflasjon.<br />

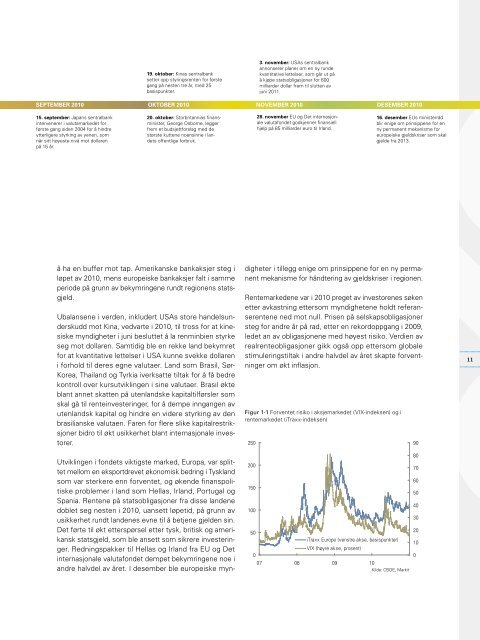

Figur Figur 1-1 1-1 Forventet risiko i i aksjemarkedet (VIX-indeksen) og i og i<br />

rentemarkedet (iTraxx-indeksen)<br />

250<br />

200<br />

150<br />

100<br />

28. november EU og Det internasjonale<br />

valutafondet godkjenner finansiell<br />

hjelp på 85 milliarder euro til Irland.<br />

16. desember EUs ministerråd<br />

blir enige om prinsippene for en<br />

ny permanent mekanisme for<br />

europeiske gjeldskriser som skal<br />

gjelde fra 2013.<br />

50<br />

20<br />

iTraxx Europe (venstre akse, basispunkter)<br />

VIX (høyre akse, prosent)<br />

10<br />

0<br />

0<br />

07 08 09 10<br />

Kilde: CBOE, Markit<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

11