Les rapporten - NBIM

Les rapporten - NBIM

Les rapporten - NBIM

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

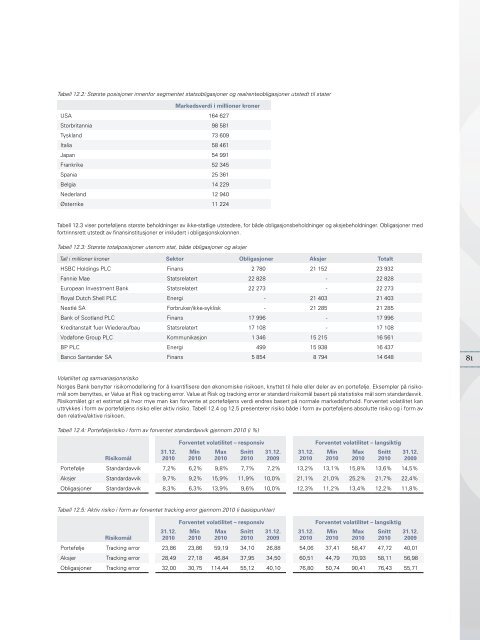

Tabell 12.2: Største posisjoner innenfor segmentet statsobligasjoner og realrenteobligasjoner utstedt til stater<br />

Markedsverdi i millioner kroner<br />

USA 164 627<br />

Storbritannia 98 581<br />

Tyskland 73 609<br />

Italia 58 461<br />

Japan 54 991<br />

Frankrike 52 345<br />

Spania 25 361<br />

Belgia 14 229<br />

Nederland 12 940<br />

Østerrike 11 224<br />

Tabell 12.3 viser porteføljens største beholdninger av ikke-statlige utstedere, for både obligasjonsbeholdninger og aksjebeholdninger. Obligasjoner med<br />

fortrinnsrett utstedt av finansinstitusjoner er inkludert i obligasjonskolonnen.<br />

Tabell 12.3: Største totalposisjoner utenom stat, både obligasjoner og aksjer<br />

Tall i millioner kroner Sektor Obligasjoner Aksjer Totalt<br />

HSBC Holdings PLC Finans 2 780 21 152 23 932<br />

Fannie Mae Statsrelatert 22 828 - 22 828<br />

European Investment Bank Statsrelatert 22 273 - 22 273<br />

Royal Dutch Shell PLC Energi - 21 403 21 403<br />

Nestlé SA Forbruker/ikke-syklisk - 21 285 21 285<br />

Bank of Scotland PLC Finans 17 996 - 17 996<br />

Kreditanstalt fuer Wiederaufbau Statsrelatert 17 108 - 17 108<br />

Vodafone Group PLC Kommunikasjon 1 346 15 215 16 561<br />

BP PLC Energi 499 15 938 16 437<br />

Banco Santander SA Finans 5 854 8 794 14 648<br />

Volatilitet og samvariasjonsrisiko<br />

Norges Bank benytter risikomodellering for å kvantifisere den økonomiske risikoen, knyttet til hele eller deler av en portefølje. Eksempler på risikomål<br />

som benyttes, er Value at Risk og tracking error. Value at Risk og tracking error er standard risikomål basert på statistiske mål som standard avvik.<br />

Risikomålet gir et estimat på hvor mye man kan forvente at porteføljens verdi endres basert på normale markedsforhold. Forventet volatilitet kan<br />

uttrykkes i form av porteføljens risiko eller aktiv risiko. Tabell 12.4 og 12.5 presenterer risiko både i form av porteføljens absolutte risiko og i form av<br />

den relative/aktive risikoen.<br />

Tabell 12.4: Porteføljerisiko i form av forventet standardavvik gjennom 2010 (i %)<br />

Forventet volatilitet – responsiv Forventet volatilitet – langsiktig<br />

31.12. Min Max Snitt 31.12. 31.12. Min Max Snitt 31.12.<br />

Risikomål<br />

2010 2010 2010 2010 2009 2010 2010 2010 2010 2009<br />

Portefølje Standardavvik 7,2% 6,2% 9,8% 7,7% 7,2% 13,2% 13,1% 15,8% 13,6% 14,5%<br />

Aksjer Standardavvik 9,7% 9,2% 15,9% 11,9% 10,0% 21,1% 21,0% 25,2% 21,7% 22,4%<br />

Obligasjoner Standardavvik 8,3% 6,3% 13,9% 9,6% 10,0% 12,3% 11,2% 13,4% 12,2% 11,8%<br />

Tabell 12.5: Aktiv risiko i form av forventet tracking error gjennom 2010 (i basispunkter)<br />

Forventet volatilitet – responsiv Forventet volatilitet – langsiktig<br />

31.12. Min Max Snitt 31.12. 31.12. Min Max Snitt 31.12.<br />

Risikomål<br />

2010 2010 2010 2010 2009 2010 2010 2010 2010 2009<br />

Portefølje Tracking error 23,86 23,86 59,19 34,10 26,88 54,06 37,41 58,47 47,72 40,01<br />

Aksjer Tracking error 28,49 27,18 46,84 37,95 34,50 60,51 44,79 70,93 58,11 56,98<br />

Obligasjoner Tracking error 32,00 30,75 114,44 55,12 40,10 76,80 50,74 90,41 76,43 55,71<br />

81