Les rapporten - NBIM

Les rapporten - NBIM

Les rapporten - NBIM

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

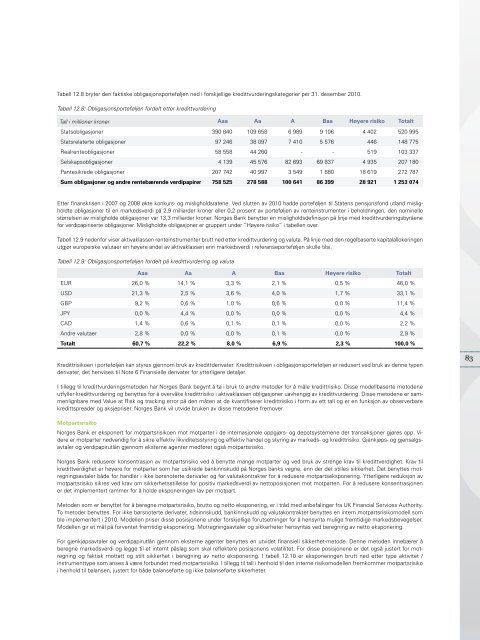

Tabell 12.8 bryter den faktiske obligasjonsporteføljen ned i forskjellige kredittvurderingskategorier per 31. desember 2010.<br />

Tabell 12.8: Obligasjonsporteføljen fordelt etter kredittvurdering<br />

Tall i millioner kroner Aaa Aa A Baa Høyere risiko Totalt<br />

Statsobligasjoner 390 840 109 658 6 989 9 106 4 402 520 995<br />

Statsrelaterte obligasjoner 97 246 38 097 7 410 5 576 446 148 775<br />

Realrenteobligasjoner 58 558 44 260 - - 519 103 337<br />

Selskapsobligasjoner 4 139 45 576 82 693 69 837 4 935 207 180<br />

Pantesikrede obligasjoner 207 742 40 997 3 549 1 880 18 619 272 787<br />

Sum obligasjoner og andre rentebærende verdipapirer 758 525 278 588 100 641 86 399 28 921 1 253 074<br />

Etter finanskrisen i 2007 og 2008 økte konkurs- og misligholdsratene. Ved slutten av 2010 hadde porteføljen til Statens pensjonsfond utland misligholdte<br />

obligasjoner til en markedsverdi på 2,9 milliarder kroner eller 0,2 prosent av porteføljen av renteinstrumenter i beholdningen, den nominelle<br />

størrelsen av misligholde obligasjoner var 13,3 milliarder kroner. Norges Bank benytter en misligholdsdefinisjon på linje med kredittvurderingsbyråene<br />

for verdipapiriserte obligasjoner. Misligholdte obligasjoner er gruppert under ”Høyere risiko” i tabellen over.<br />

Tabell 12.9 nedenfor viser aktivaklassen renteinstrumenter brutt ned etter kredittvurdering og valuta. På linje med den regelbaserte kapitalallokeringen<br />

utgjør europeiske valutaer en høyere andel av aktivaklassen enn markedsverdi i referanseporteføljen skulle tilsi.<br />

Tabell 12.9: Obligasjonsporteføljen fordelt på kredittvurdering og valuta<br />

Aaa Aa A Baa Høyere risiko Totalt<br />

EUR 26,0 % 14,1 % 3,3 % 2,1 % 0,5 % 46,0 %<br />

USD 21,3 % 2,5 % 3,6 % 4,0 % 1,7 % 33,1 %<br />

GBP 9,2 % 0,6 % 1,0 % 0,6 % 0,0 % 11,4 %<br />

JPY 0,0 % 4,4 % 0,0 % 0,0 % 0,0 % 4,4 %<br />

CAD 1,4 % 0,6 % 0,1 % 0,1 % 0,0 % 2,2 %<br />

Andre valutaer 2,8 % 0,0 % 0,0 % 0,1 % 0,0 % 2,9 %<br />

Totalt 60,7 % 22,2 % 8,0 % 6,9 % 2,3 % 100,0 %<br />

Kredittrisikoen i porteføljen kan styres gjennom bruk av kredittderivater. Kredittrisikoen i obligasjonsporteføljen er redusert ved bruk av denne typen<br />

derivater, det henvises til Note 6 Finansielle derivater for ytterligere detaljer.<br />

I tillegg til kredittvurderingsmetoden har Norges Bank begynt å ta i bruk to andre metoder for å måle kredittrisiko. Disse modellbaserte metodene<br />

utfyller kredittvurdering og benyttes for å overvåke kredittrisiko i aktivaklassen obligasjoner uavhengig av kredittvurdering. Disse metodene er sammenlignbare<br />

med Value at Risk og tracking error på den måten at de kvantifiserer kredittrisiko i form av ett tall og er en funksjon av observerbare<br />

kredittspreader og aksjepriser. Norges Bank vil utvide bruken av disse metodene fremover.<br />

Motpartsrisiko<br />

Norges Bank er eksponert for motpartsrisikoen mot motparter i de internasjonale oppgjørs- og depotsystemene der transaksjoner gjøres opp. Videre<br />

er motparter nødvendig for å sikre effektiv likviditetsstyring og effektiv handel og styring av markeds- og kredittrisiko. Gjenkjøps- og gjensalgsavtaler<br />

og verdipapirutlån gjennom eksterne agenter medfører også motpartsrisiko.<br />

Norges Bank reduserer konsentrasjon av motpartsrisiko ved å benytte mange motparter og ved bruk av strenge krav til kredittverdighet. Krav til<br />

kredittverdighet er høyere for motparter som har usikrede bankinnskudd på Norges banks vegne, enn der det stilles sikkerhet. Det benyttes motregningsavtaler<br />

både for handler i ikke børsnoterte derivater og for valutakontrakter for å redusere motpartseksponering. Ytterligere reduksjon av<br />

motpartsrisiko sikres ved krav om sikkerhetsstillelse for positiv markedsverdi av nettoposisjonen mot motparten. For å redusere konsentrasjonen<br />

er det implementert rammer for å holde eksponeringen lav per motpart.<br />

Metoden som er benyttet for å beregne motpartsrisiko, brutto og netto eksponering, er i tråd med anbefalinger fra UK Financial Services Authority.<br />

To metoder benyttes. For ikke børsnoterte derivater, tidsinnskudd, bankinnskudd og valutakontrakter benyttes en intern motpartsrisikomodell som<br />

ble implementert i 2010. Modellen priser disse posisjonene under forskjellige forutsetninger for å hensynta mulige fremtidige markedsbevegelser.<br />

Modellen gir et mål på forventet fremtidig eksponering. Motregningsavtaler og sikkerheter hensyntas ved beregning av netto eksponering.<br />

For gjenkjøpsavtaler og verdipapirutlån gjennom eksterne agenter benyttes en utvidet finansiell sikkerhet-metode. Denne metoden innebærer å<br />

beregne markedsverdi og legge til et internt påslag som skal reflektere posisjonens volatilitet. For disse posisjonene er det også justert for motregning<br />

og faktisk mottatt og stilt sikkerhet i beregning av netto eksponering. I tabell 12.10 er eksponeringen brutt ned etter type aktivitet /<br />

instrument type som anses å være forbundet med motpartsrisiko. I tillegg til tall i henhold til den interne risikomodellen fremkommer motpartsrisiko<br />

i henhold til balansen, justert for både balanseførte og ikke balanseførte sikkerheter.<br />

83