Les rapporten - NBIM

Les rapporten - NBIM

Les rapporten - NBIM

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

32<br />

STATENS PENSJONSFOND UTLAND ÅRSRAPPORT 2010<br />

Lanseringen i mai av nye låneordninger til europeiske<br />

land med betalingsproblemer og bedre inntjeningstall<br />

enn ventet i en rekke selskaper bidro til mindre uro i<br />

aksjemarkedet i andre halvdel av 2010. VIX-indeksen<br />

endte året ned 3,9 prosentpoeng på 17,8 prosent. Indeksen<br />

iTraxx Europe sluttet året på 1,05 prosent, opp 0,3<br />

prosentpoeng siden starten av 2010.<br />

Fondets verdisvingninger<br />

Finansdepartementet har satt grenser for hvor store avvik<br />

fra referanseindeksene <strong>NBIM</strong> kan ta i forvaltningen av<br />

fondet. En viktig grense er uttrykt ved begrepet forventet<br />

relativ volatilitet, som legger en begrensning på hvor mye<br />

fondets avkastning kan forventes å avvike fra avkastningen<br />

til fondets referanseindekser. Den forventede relative<br />

volatiliteten skulle i 2010 ikke overstige 1,5 prosentpoeng.<br />

Fra 1. januar 2011 ble grensen endret til 1<br />

prosentpoeng.<br />

Ved utgangen av 2010 var fondets forventede relative<br />

volatilitet 0,24 prosentpoeng, mot 0,27 prosentpoeng<br />

ved starten av året. På sitt høyeste nivå, som var i mai,<br />

var den på 0,6 prosentpoeng.<br />

Forventet volatilitet, uttrykt ved det statistiske målet standardavvik,<br />

bruker historisk prisutvikling for å anslå hvor<br />

store svingninger vi kan vente i fondets årlige avkastning.<br />

Fondets forventede volatilitet svingte mellom 6 prosent<br />

og 9 prosent i 2010. Ved utgangen av året var den på<br />

omtrent 7 prosent, eller om lag 200 milliarder kroner, som<br />

var samme nivå som ved inngangen til året.<br />

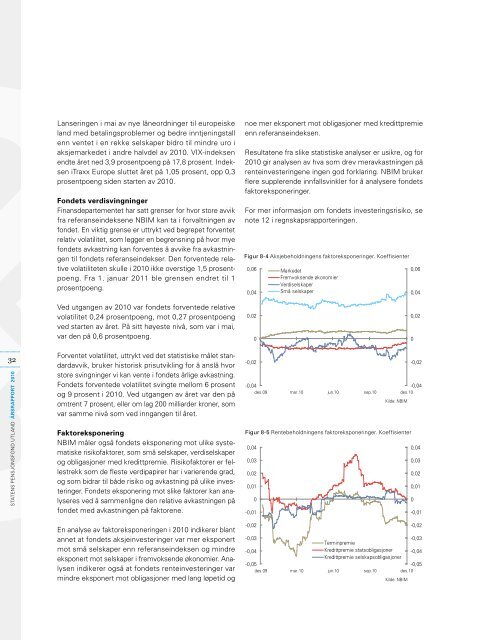

Faktoreksponering<br />

<strong>NBIM</strong> måler også fondets eksponering mot ulike systematiske<br />

risikofaktorer, som små selskaper, verdiselskaper<br />

og obligasjoner med kredittpremie. Risikofaktorer er fellestrekk<br />

som de fleste verdipapirer har i varierende grad,<br />

og som bidrar til både risiko og avkastning på ulike investeringer.<br />

Fondets eksponering mot slike faktorer kan analyseres<br />

ved å sammenligne den relative avkastningen på<br />

fondet med avkastningen på faktorene.<br />

En analyse av faktoreksponeringen i 2010 indikerer blant<br />

annet at fondets aksjeinvesteringer var mer eksponert<br />

mot små selskaper enn referanseindeksen og mindre<br />

eksponert mot selskaper i fremvoksende økonomier. Analysen<br />

indikerer også at fondets renteinvesteringer var<br />

mindre eksponert mot obligasjoner med lang løpetid og<br />

noe mer eksponert mot obligasjoner med kredittpremie<br />

enn referanseindeksen.<br />

Resultatene fra slike statistiske analyser er usikre, og for<br />

2010 gir analysen av hva som drev meravkastningen på<br />

renteinvesteringene ingen god forklaring. <strong>NBIM</strong> bruker<br />

flere supplerende innfallsvinkler for å analysere fondets<br />

faktoreksponeringer.<br />

For mer informasjon om fondets investeringsrisiko, se<br />

note 12 i regnskapsrapporteringen.<br />

Figur 8-4 Aksjebeholdningens faktoreksponeringer. Koeffisenter<br />

Figur 8-4 Aksjebeholdningens faktoreksponeringer. Koeffisienter<br />

0,06<br />

0,04<br />

0,02<br />

0<br />

-0,02<br />

Markedet<br />

Fremvoksende økonomier<br />

Verdiselskaper<br />

Små selskaper<br />

0,06<br />

0,04<br />

0,02<br />

-0,02<br />

-0,04<br />

-0,04<br />

des.09 mar.10 jun.10 sep.10 des.10<br />

Kilde: <strong>NBIM</strong><br />

Figur 8-5 Renteholdningens faktoreksponeringer. Koeffisienter<br />

Figur 8-5 Rentebeholdningens faktoreksponeringer. Koeffisienter<br />

0,04<br />

0,03<br />

0,02<br />

0,01<br />

0<br />

-0,01<br />

-0,02<br />

-0,03<br />

Terminpremie<br />

-0,03<br />

-0,04<br />

Kredittpremie statsobligasjoner<br />

Kredittpremie selskapsobligasjoner<br />

-0,04<br />

-0,05<br />

-0,05<br />

des.09 mar.10 jun.10 sep.10 des.10<br />

Kilde: <strong>NBIM</strong><br />

0<br />

0,04<br />

0,03<br />

0,02<br />

0,01<br />

0<br />

-0,01<br />

-0,02