UNIVERSIDADE CATÓLICA DE GOIÁS PRÓ ... - home cpgls - Ucg

UNIVERSIDADE CATÓLICA DE GOIÁS PRÓ ... - home cpgls - Ucg

UNIVERSIDADE CATÓLICA DE GOIÁS PRÓ ... - home cpgls - Ucg

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

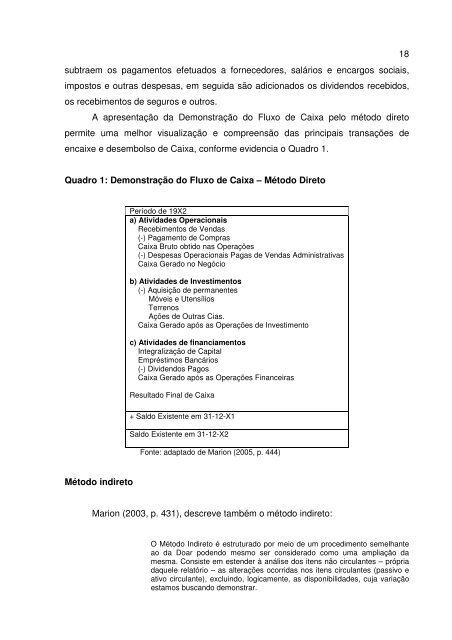

subtraem os pagamentos efetuados a fornecedores, salários e encargos sociais,<br />

impostos e outras despesas, em seguida são adicionados os dividendos recebidos,<br />

os recebimentos de seguros e outros.<br />

A apresentação da Demonstração do Fluxo de Caixa pelo método direto<br />

permite uma melhor visualização e compreensão das principais transações de<br />

encaixe e desembolso de Caixa, conforme evidencia o Quadro 1.<br />

Quadro 1: Demonstração do Fluxo de Caixa – Método Direto<br />

Método indireto<br />

Período de 19X2<br />

a) Atividades Operacionais<br />

Recebimentos de Vendas<br />

(-) Pagamento de Compras<br />

Caixa Bruto obtido nas Operações<br />

(-) Despesas Operacionais Pagas de Vendas Administrativas<br />

Caixa Gerado no Negócio<br />

b) Atividades de Investimentos<br />

(-) Aquisição de permanentes<br />

Móveis e Utensílios<br />

Terrenos<br />

Ações de Outras Cias.<br />

Caixa Gerado após as Operações de Investimento<br />

c) Atividades de financiamentos<br />

Integralização de Capital<br />

Empréstimos Bancários<br />

(-) Dividendos Pagos<br />

Caixa Gerado após as Operações Financeiras<br />

Resultado Final de Caixa<br />

+ Saldo Existente em 31-12-X1<br />

Saldo Existente em 31-12-X2<br />

Fonte: adaptado de Marion (2005, p. 444)<br />

Marion (2003, p. 431), descreve também o método indireto:<br />

18<br />

O Método Indireto é estruturado por meio de um procedimento semelhante<br />

ao da Doar podendo mesmo ser considerado como uma ampliação da<br />

mesma. Consiste em estender à análise dos itens não circulantes – própria<br />

daquele relatório – as alterações ocorridas nos itens circulantes (passivo e<br />

ativo circulante), excluindo, logicamente, as disponibilidades, cuja variação<br />

estamos buscando demonstrar.