Årsredovisning 2011 - Tullverket

Årsredovisning 2011 - Tullverket

Årsredovisning 2011 - Tullverket

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

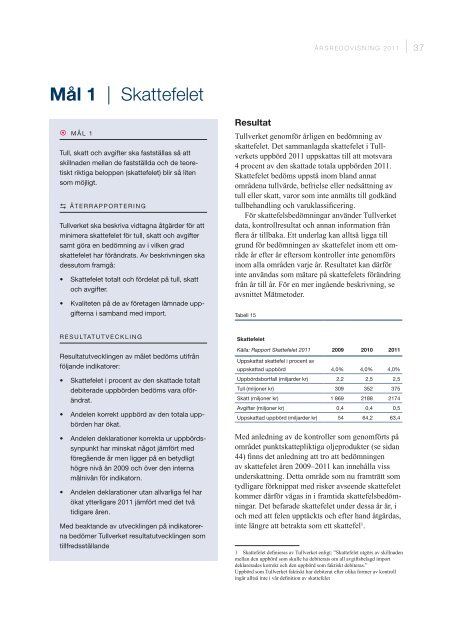

Mål 1 | Skattefelet<br />

M å L 1<br />

Tull, skatt och avgifter ska fastställas så att<br />

skillnaden mellan de fastställda och de teoretiskt<br />

riktiga beloppen (skattefelet) blir så liten<br />

som möjligt.<br />

D å T E R R A P P O R T E R I N G<br />

<strong>Tullverket</strong> ska beskriva vidtagna åtgärder för att<br />

minimera skattefelet för tull, skatt och avgifter<br />

samt göra en bedömning av i vilken grad<br />

skatte felet har förändrats. Av beskrivningen ska<br />

dessutom framgå:<br />

• Skattefelet totalt och fördelat på tull, skatt<br />

och avgifter.<br />

• Kvaliteten på de av företagen lämnade uppgifterna<br />

i samband med import.<br />

R E S U LTAT U T V E c K L I N G<br />

Resultatutvecklingen av målet bedöms utifrån<br />

följande indikatorer:<br />

• Skattefelet i procent av den skattade totalt<br />

debiterade uppbörden bedöms vara oförändrat.<br />

• Andelen korrekt uppbörd av den totala uppbörden<br />

har ökat.<br />

• Andelen deklarationer korrekta ur uppbördssynpunkt<br />

har minskat något jämfört med<br />

föregående år men ligger på en betydligt<br />

högre nivå än 2009 och över den interna<br />

målnivån för indikatorn.<br />

• Andelen deklarationer utan allvarliga fel har<br />

ökat ytterligare <strong>2011</strong> jämfört med det två<br />

tidigare åren.<br />

Med beaktande av utvecklingen på indikatorerna<br />

bedömer <strong>Tullverket</strong> resultatutvecklingen som<br />

tillfredsställande<br />

Resultat<br />

Å R S R E D O V I S N I N G 2 0 1 1 | 37<br />

<strong>Tullverket</strong> genomför årligen en bedömning av<br />

skatte felet. Det sammanlagda skattefelet i <strong>Tullverket</strong>s<br />

uppbörd <strong>2011</strong> uppskattas till att motsvara<br />

4 procent av den skattade totala uppbörden <strong>2011</strong>.<br />

Skattefelet bedöms uppstå inom bland annat<br />

områdena tullvärde, befrielse eller nedsättning av<br />

tull eller skatt, varor som inte anmälts till godkänd<br />

tullbehandling och varuklassificering.<br />

För skattefelsbedömningar använder <strong>Tullverket</strong><br />

data, kontrollresultat och annan information från<br />

flera år tillbaka. Ett underlag kan alltså ligga till<br />

grund för bedömningen av skattefelet inom ett område<br />

år efter år eftersom kontroller inte genomförs<br />

inom alla områden varje år. Resultatet kan därför<br />

inte användas som mätare på skattefelets förändring<br />

från år till år. För en mer ingående beskrivning, se<br />

avsnittet Mätmetoder.<br />

Tabell 15<br />

Skattefelet<br />

Källa: Rapport Skattefelet <strong>2011</strong> 2009 2010 <strong>2011</strong><br />

Uppskattat skattefel i procent av<br />

uppskattad uppbörd 4,0% 4,0% 4,0%<br />

Uppbördsbortfall (miljarder kr) 2,2 2,5 2,5<br />

Tull (miljoner kr) 309 352 375<br />

Skatt (miljoner kr) 1 869 2188 2174<br />

Avgifter (miljoner kr) 0,4 0,4 0,5<br />

Uppskattad uppbörd (miljarder kr) 54 64,2 63,4<br />

Med anledning av de kontroller som genomförts på<br />

området punktskattepliktiga oljeprodukter (se sidan<br />

44) finns det anledning att tro att bedömningen<br />

av skattefelet åren 2009–<strong>2011</strong> kan innehålla viss<br />

underskattning. Detta område som nu framträtt som<br />

tydligare förknippat med risker avseende skattefelet<br />

kommer därför vägas in i framtida skattefelsbedömningar.<br />

Det befarade skattefelet under dessa år är, i<br />

och med att felen upptäckts och efter hand åtgärdas,<br />

inte längre att betrakta som ett skattefel 1 .<br />

1 Skattefelet definieras av <strong>Tullverket</strong> enligt: ”Skattefelet utgörs av skillnaden<br />

mellan den uppbörd som skulle ha debiterats om all avgiftsbelagd import<br />

deklarerades korrekt och den uppbörd som faktiskt debiteras.”<br />

Uppbörd som <strong>Tullverket</strong> faktiskt har debiterat efter olika former av kontroll<br />

ingår alltså inte i vår definition av skattefelet