Download (502Kb) - Suleyman Demirel University Research ...

Download (502Kb) - Suleyman Demirel University Research ...

Download (502Kb) - Suleyman Demirel University Research ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

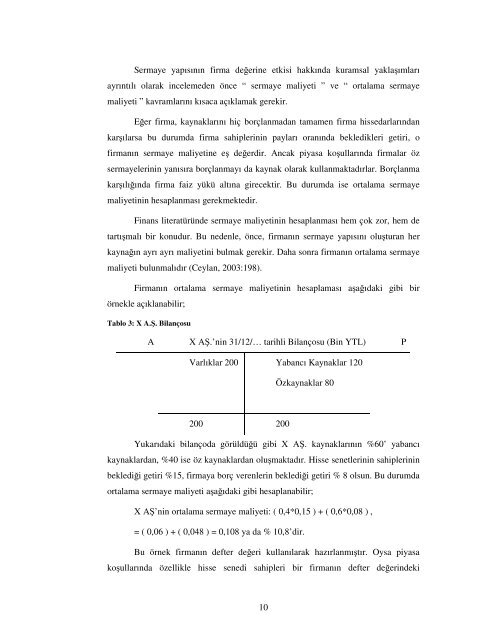

Sermaye yapısının firma değerine etkisi hakkında kuramsal yaklaşımlarıayrıntılı olarak incelemeden önce “ sermaye maliyeti ” ve “ ortalama sermayemaliyeti ” kavramlarını kısaca açıklamak gerekir.Eğer firma, kaynaklarını hiç borçlanmadan tamamen firma hissedarlarındankarşılarsa bu durumda firma sahiplerinin payları oranında bekledikleri getiri, ofirmanın sermaye maliyetine eş değerdir. Ancak piyasa koşullarında firmalar özsermayelerinin yanısıra borçlanmayı da kaynak olarak kullanmaktadırlar. Borçlanmakarşılığında firma faiz yükü altına girecektir. Bu durumda ise ortalama sermayemaliyetinin hesaplanması gerekmektedir.Finans literatüründe sermaye maliyetinin hesaplanması hem çok zor, hem detartışmalı bir konudur. Bu nedenle, önce, firmanın sermaye yapısını oluşturan herkaynağın ayrı ayrı maliyetini bulmak gerekir. Daha sonra firmanın ortalama sermayemaliyeti bulunmalıdır (Ceylan, 2003:198).Firmanın ortalama sermaye maliyetinin hesaplaması aşağıdaki gibi birörnekle açıklanabilir;Tablo 3: X A.Ş. BilançosuA X AŞ.’nin 31/12/… tarihli Bilançosu (Bin YTL) PVarlıklar 200 Yabancı Kaynaklar 120Özkaynaklar 80200 200Yukarıdaki bilançoda görüldüğü gibi X AŞ. kaynaklarının %60’ yabancıkaynaklardan, %40 ise öz kaynaklardan oluşmaktadır. Hisse senetlerinin sahiplerininbeklediği getiri %15, firmaya borç verenlerin beklediği getiri % 8 olsun. Bu durumdaortalama sermaye maliyeti aşağıdaki gibi hesaplanabilir;X AŞ’nin ortalama sermaye maliyeti: ( 0,4*0,15 ) + ( 0,6*0,08 ) ,= ( 0,06 ) + ( 0,048 ) = 0,108 ya da % 10,8’dir.Bu örnek firmanın defter değeri kullanılarak hazırlanmıştır. Oysa piyasakoşullarında özellikle hisse senedi sahipleri bir firmanın defter değerindeki10