Download (502Kb) - Suleyman Demirel University Research ...

Download (502Kb) - Suleyman Demirel University Research ...

Download (502Kb) - Suleyman Demirel University Research ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

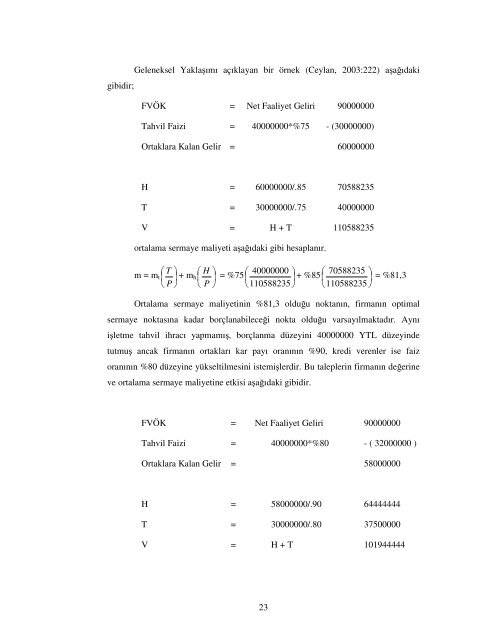

Geleneksel Yaklaşımı açıklayan bir örnek (Ceylan, 2003:222) aşağıdakigibidir;FVÖK = Net Faaliyet Geliri 90000000Tahvil Faizi = 40000000*%75 - (30000000)Ortaklara Kalan Gelir = 60000000H = 60000000/.85 70588235T = 30000000/.75 40000000V = H + T 110588235ortalama sermaye maliyeti aşağıdaki gibi hesaplanır.m = m⎛ T ⎞t ⎜ ⎟⎠ + mh⎛ H ⎞⎜ ⎟⎠ = %75⎛ 40000000 ⎞⎜ ⎟ + %85⎛ 70588235 ⎞⎜ ⎟⎝ P ⎝ P ⎝110588235⎠ ⎝110588235⎠= %81,3Ortalama sermaye maliyetinin %81,3 olduğu noktanın, firmanın optimalsermaye noktasına kadar borçlanabileceği nokta olduğu varsayılmaktadır. Aynıişletme tahvil ihracı yapmamış, borçlanma düzeyini 40000000 YTL düzeyindetutmuş ancak firmanın ortakları kar payı oranının %90, kredi verenler ise faizoranının %80 düzeyine yükseltilmesini istemişlerdir. Bu taleplerin firmanın değerineve ortalama sermaye maliyetine etkisi aşağıdaki gibidir.FVÖK = Net Faaliyet Geliri 90000000Tahvil Faizi = 40000000*%80 - ( 32000000 )Ortaklara Kalan Gelir = 58000000H = 58000000/.90 64444444T = 30000000/.80 37500000V = H + T 10194444423