SKATTEINFORMATION AUGUST 2011 - Crowe Horwath International

SKATTEINFORMATION AUGUST 2011 - Crowe Horwath International

SKATTEINFORMATION AUGUST 2011 - Crowe Horwath International

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

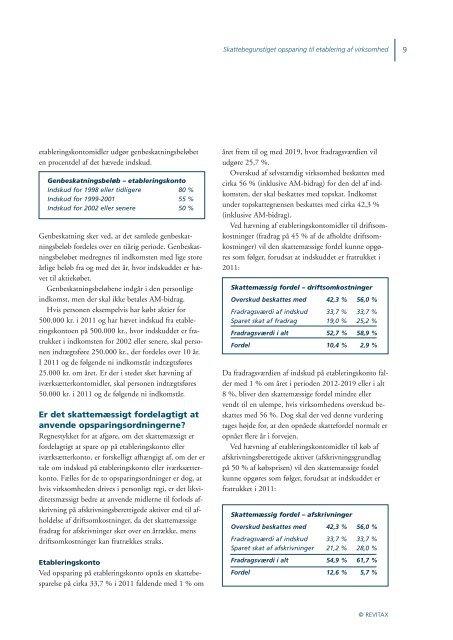

etableringskontomidler udgør genbeskatningsbeløbet<br />

en procentdel af det hævede indskud.<br />

Genbeskatningsbeløb – etableringskonto<br />

Indskud for 1998 eller tidligere 80 %<br />

Indskud for 1999-2001 55 %<br />

Indskud for 2002 eller senere 50 %<br />

Genbeskatning sker ved, at det samlede genbeskatningsbeløb<br />

fordeles over en tiårig periode. Genbeskatningsbeløbet<br />

medregnes til indkomsten med lige store<br />

årlige beløb fra og med det år, hvor indskuddet er hævet<br />

til aktiekøbet.<br />

Genbeskatningsbeløbene indgår i den personlige<br />

indkomst, men der skal ikke betales AM-bidrag.<br />

Hvis personen eksempelvis har købt aktier for<br />

500.000 kr. i <strong>2011</strong> og har hævet indskud fra etableringskontoen<br />

på 500.000 kr., hvor indskuddet er fratrukket<br />

i indkomsten for 2002 eller senere, skal personen<br />

indtægtsføre 250.000 kr., der fordeles over 10 år.<br />

I <strong>2011</strong> og de følgende ni indkomstår indtægtsføres<br />

25.000 kr. om året. Er der i stedet sket hævning af<br />

iværksætterkontomidler, skal personen indtægtsføres<br />

50.000 kr. i <strong>2011</strong> og de følgende ni indkomstår.<br />

Er det skattemæssigt fordelagtigt at<br />

anvende opsparingsordningerne?<br />

Regnestykket for at afgøre, om det skattemæssigt er<br />

fordelagtigt at spare op på etableringskonto eller<br />

iværksætterkonto, er forskelligt afhængigt af, om der er<br />

tale om indskud på etableringskonto eller iværksætterkonto.<br />

Fælles for de to opsparingsordninger er dog, at<br />

hvis virksomheden drives i personligt regi, er det likviditetsmæssigt<br />

bedre at anvende midlerne til forlods afskrivning<br />

på afskrivningsberettigede aktiver end til afholdelse<br />

af driftsomkostninger, da det skattemæssige<br />

fradrag for afskrivninger sker over en årrække, mens<br />

driftsomkostninger kan fratrækkes straks.<br />

Etableringskonto<br />

Ved opsparing på etableringskonto opnås en skattebesparelse<br />

på cirka 33,7 % i <strong>2011</strong> faldende med 1 % om<br />

Skattebegunstiget opsparing til etablering af virksomhed<br />

året frem til og med 2019, hvor fradragsværdien vil<br />

udgøre 25,7 %.<br />

Overskud af selvstændig virksomhed beskattes med<br />

cirka 56 % (inklusive AM-bidrag) for den del af indkomsten,<br />

der skal beskattes med topskat. Indkomst<br />

under topskattegrænsen beskattes med cirka 42,3 %<br />

(inklusive AM-bidrag).<br />

Ved hævning af etableringskontomidler til driftsomkostninger<br />

(fradrag på 45 % af de afholdte driftsomkostninger)<br />

vil den skattemæssige fordel kunne opgøres<br />

som følger, forudsat at indskuddet er fratrukket i<br />

<strong>2011</strong>:<br />

Skattemæssig fordel – driftsomkostninger<br />

Overskud beskattes med 42,3 % 56,0 %<br />

Fradragsværdi af indskud 33,7 % 33,7 %<br />

Sparet skat af fradrag 19,0 % 25,2 %<br />

Fradragsværdi i alt 52,7 % 58,9 %<br />

Fordel 10,4 % 2,9 %<br />

Da fradragsværdien af indskud på etableringskonto falder<br />

med 1 % om året i perioden 2012-2019 eller i alt<br />

8 %, bliver den skattemæssige fordel mindre eller<br />

vendt til en ulempe, hvis virksomhedens overskud beskattes<br />

med 56 %. Dog skal der ved denne vurdering<br />

tages højde for, at den opnåede skattefordel normalt er<br />

opnået flere år i forvejen.<br />

Ved hævning af etableringskontomidler til køb af<br />

afskrivningsberettigede aktiver (afskrivningsgrundlag<br />

på 50 % af købsprisen) vil den skattemæssige fordel<br />

kunne opgøres som følger, forudsat at indskuddet er<br />

fratrukket i <strong>2011</strong>:<br />

Skattemæssig fordel – afskrivninger<br />

Overskud beskattes med 42,3 % 56,0 %<br />

Fradragsværdi af indskud 33,7 % 33,7 %<br />

Sparet skat af afskrivninger 21,2 % 28,0 %<br />

Fradragsværdi i alt 54,9 % 61,7 %<br />

Fordel 12,6 % 5,7 %<br />

© REVITAX<br />

9