SKATTEINFORMATION AUGUST 2011 - Crowe Horwath International

SKATTEINFORMATION AUGUST 2011 - Crowe Horwath International

SKATTEINFORMATION AUGUST 2011 - Crowe Horwath International

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

10<br />

Skattebegunstiget opsparing til etablering af virksomhed<br />

Da fradragsværdien af indskud på etableringskonto<br />

falder med 1 % om året i perioden 2012-2019 eller<br />

i alt 8 %, bliver den skattemæssige fordel mindre eller<br />

vendt til en ulempe, hvis virksomhedens overskud beskattes<br />

med 56 %. Dog skal der ved denne vurdering<br />

tages højde for, at den opnåede skattefordel normalt er<br />

opnået flere år i forvejen, og afskrivninger skal foretages<br />

over en længere årrække.<br />

Ved hævning af etableringskontomidler til køb af<br />

aktier eller anparter (genbeskatning af 50 % af det<br />

hævede beløb) vil den skattemæssige fordel kunne opgøres<br />

som følger, forudsat at indskuddet er fratrukket<br />

i <strong>2011</strong>:<br />

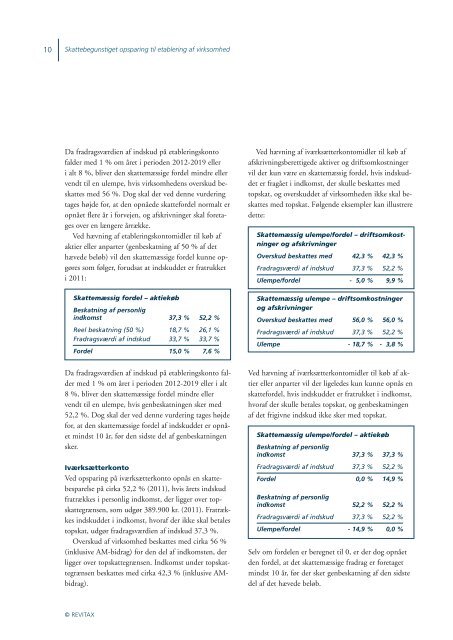

Skattemæssig fordel – aktiekøb<br />

Beskatning af personlig<br />

indkomst 37,3 % 52,2 %<br />

Reel beskatning (50 %) 18,7 % 26,1 %<br />

Fradragsværdi af indskud 33,7 % 33,7 %<br />

Fordel 15,0 % 7,6 %<br />

Da fradragsværdien af indskud på etableringskonto falder<br />

med 1 % om året i perioden 2012-2019 eller i alt<br />

8 %, bliver den skattemæssige fordel mindre eller<br />

vendt til en ulempe, hvis genbeskatningen sker med<br />

52,2 %. Dog skal der ved denne vurdering tages højde<br />

for, at den skattemæssige fordel af indskuddet er opnået<br />

mindst 10 år, før den sidste del af genbeskatningen<br />

sker.<br />

Iværksætterkonto<br />

Ved opsparing på iværksætterkonto opnås en skattebesparelse<br />

på cirka 52,2 % (<strong>2011</strong>), hvis årets indskud<br />

fratrækkes i personlig indkomst, der ligger over topskattegrænsen,<br />

som udgør 389.900 kr. (<strong>2011</strong>). Fratrækkes<br />

indskuddet i indkomst, hvoraf der ikke skal betales<br />

topskat, udgør fradragsværdien af indskud 37,3 %.<br />

Overskud af virksomhed beskattes med cirka 56 %<br />

(inklusive AM-bidrag) for den del af indkomsten, der<br />

ligger over topskattegrænsen. Indkomst under topskattegrænsen<br />

beskattes med cirka 42,3 % (inklusive AMbidrag).<br />

© REVITAX<br />

Ved hævning af iværksætterkontomidler til køb af<br />

afskrivningsberettigede aktiver og driftsomkostninger<br />

vil der kun være en skattemæssig fordel, hvis indskuddet<br />

er fragået i indkomst, der skulle beskattes med<br />

topskat, og overskuddet af virksomheden ikke skal beskattes<br />

med topskat. Følgende eksempler kan illustrere<br />

dette:<br />

Skattemæssig ulempe/fordel – driftsomkostninger<br />

og afskrivninger<br />

Overskud beskattes med 42,3 % 42,3 %<br />

Fradragsværdi af indskud 37,3 % 52,2 %<br />

Ulempe/fordel - 5,0 % 9,9 %<br />

Skattemæssig ulempe – driftsomkostninger<br />

og afskrivninger<br />

Overskud beskattes med 56,0 % 56,0 %<br />

Fradragsværdi af indskud 37,3 % 52,2 %<br />

Ulempe - 18,7 % - 3,8 %<br />

Ved hævning af iværksætterkontomidler til køb af aktier<br />

eller anparter vil der ligeledes kun kunne opnås en<br />

skattefordel, hvis indskuddet er fratrukket i indkomst,<br />

hvoraf der skulle betales topskat, og genbeskatningen<br />

af det frigivne indskud ikke sker med topskat.<br />

Skattemæssig ulempe/fordel – aktiekøb<br />

Beskatning af personlig<br />

indkomst 37,3 % 37,3 %<br />

Fradragsværdi af indskud 37,3 % 52,2 %<br />

Fordel 0,0 % 14,9 %<br />

Beskatning af personlig<br />

indkomst 52,2 % 52,2 %<br />

Fradragsværdi af indskud 37,3 % 52,2 %<br />

Ulempe/fordel - 14,9 % 0,0 %<br />

Selv om fordelen er beregnet til 0, er der dog opnået<br />

den fordel, at det skattemæssige fradrag er foretaget<br />

mindst 10 år, før der sker genbeskatning af den sidste<br />

del af det hævede beløb.