SKATTEINFORMATION AUGUST 2011 - Crowe Horwath International

SKATTEINFORMATION AUGUST 2011 - Crowe Horwath International

SKATTEINFORMATION AUGUST 2011 - Crowe Horwath International

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

32<br />

Godtgørelse af elafgift<br />

Virksomhedernes generelle mulighed for at få godtgjort<br />

energiafgifter har i mange år været under aftrapning.<br />

Forårspakke 2.0 har medført yderligere<br />

begrænsninger i adgangen til godtgørelse, samtidig<br />

med at energiafgiftssatserne er stigende.<br />

Stigende afgifter<br />

I forbindelse med vedtagelsen af Forårspakke 2.0 blev<br />

det besluttet at øge afgifterne frem til og med 2015<br />

samt at reducere godtgørelsesmulighederne.<br />

Den almindelige elafgift stiger fra 62,4 øre pr. kWh<br />

(<strong>2011</strong>) til 67 øre pr. kWh (2015). Der er tillige indført<br />

en ekstra tillægsafgift på 6 øre pr. kWh fra <strong>2011</strong>.<br />

Reduktionen i godtgørelsen udgør 1,6 øre pr. kWh.<br />

For erhverv inden for landbrug, fiskeri og gartneri sker<br />

der dog ingen reduktion.<br />

Energi anvendt til komfortkøling (aircondition) er<br />

ikke godtgørelsesberettiget i perioden 1. januar 2010<br />

til 31. december <strong>2011</strong>. Fra 1. januar 2012 til 31. december<br />

2015 vil der kunne opnås delvis godtgørelse af<br />

elafgiften anvendt til komfortformål (rumvarme og<br />

komfortkøling).<br />

Momsregistrerede virksomheder<br />

Som udgangspunkt kan momsregistrerede virksomheder<br />

få godtgjort elafgiften i samme omfang, som der er<br />

fradragsret for momsen på købet af energien. Godtgørelse<br />

af elafgift forudsætter, at:<br />

• Virksomheden selv er forbruger af energien<br />

• Energien er anvendt til procesformål<br />

• Virksomhedens aktiviteter ikke er omfattet af bilaget<br />

til elafgiftsloven.<br />

Hvornår er virksomheden forbruger?<br />

Kravet om, at virksomheden selv er forbruger af energien,<br />

betyder, at virksomheden skal benytte energien<br />

til gennemførelse af virksomhedens aktivitet. Driver<br />

man eksempelvis momspligtig udlejning af fast ejendom,<br />

er det kun den del af energien, der kan henføres<br />

til egne lokaler eller fællesarealer, som er godtgørelsesberettiget.<br />

Energi anvendt af lejer anses ikke for forbrugt<br />

af udlejer.<br />

© REVITAX<br />

Procesformål<br />

Kravet om, at energien skal være anvendt til procesformål,<br />

betyder, at energien skal være anvendt til drift af<br />

maskiner, pumper, værktøj, computere, kasseapparater,<br />

belysning mv. Anvendes energien til komfortformål,<br />

det vil sige til varme og varmt vand eller komfortkøling,<br />

er der ingen godtgørelsesadgang. Komfortkøling<br />

dækker almindeligvis over køling fra airconditionanlæg.<br />

Hvis energikilden anvendes både til procesformål og<br />

til komfortformål (rumvarme, varmt vand og køling),<br />

skal der foretages en opdeling af forbruget. Fordeling<br />

af energiforbruget kan foretages på basis af målere og<br />

bimålere, hvorved det faktiske forbrug til de enkelte<br />

processer kan måles. Såfremt der ikke er installeret<br />

målere, kan der anvendes alternative metoder såsom<br />

kvadratmeterfordeling, drifts- og effektberegning mv.<br />

Disse metoder er dog ikke at foretrække, idet de oftest<br />

er meget ugunstige at anvende.<br />

Bilaget til elafgiftsloven<br />

Kravet om, at virksomhedens aktiviteter ikke er omfattet<br />

af bilaget til elafgiftsloven, betyder, at virksomheder<br />

inden for de liberale erhverv såsom advokat-, arkitekt-,<br />

forlystelses-, ingeniør-, mægler-, reklame-, revisionsvirksomhed<br />

mv. ikke får godtgørelse af elafgift, selv<br />

om energien anvendes til procesformål.<br />

Ud over ovenstående begrænsninger skal man være<br />

opmærksom på, at der generelt kun ydes 75-procentgodtgørelse<br />

for eldistributionsbidraget, som opkræves<br />

af forsyningsvirksomheden, samt at energispareafgiften<br />

(tidligere CO2-afgiften) ikke er godtgørelsesberettiget.<br />

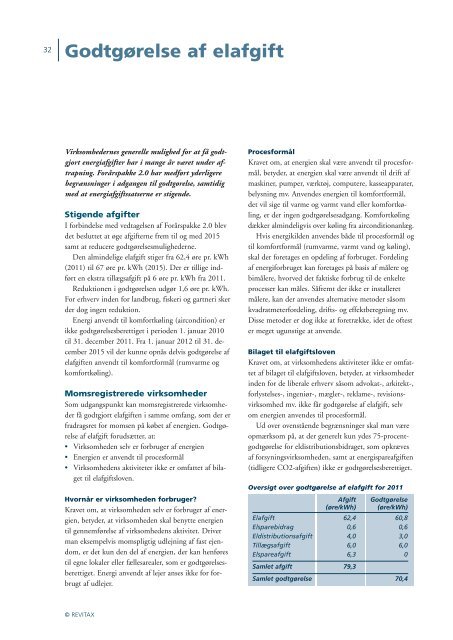

Oversigt over godtgørelse af elafgift for <strong>2011</strong><br />

Afgift Godtgørelse<br />

(øre/kWh) (øre/kWh)<br />

Elafgift 62,4 60,8<br />

Elsparebidrag 0,6 0,6<br />

Eldistributionsafgift 4,0 3,0<br />

Tillægsafgift 6,0 6,0<br />

Elspareafgift 6,3 0<br />

Samlet afgift 79,3<br />

Samlet godtgørelse 70,4