SKATTEINFORMATION AUGUST 2011 - Crowe Horwath International

SKATTEINFORMATION AUGUST 2011 - Crowe Horwath International

SKATTEINFORMATION AUGUST 2011 - Crowe Horwath International

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

22<br />

Underskudsfremførsel i aktie- og anpartsselskaber<br />

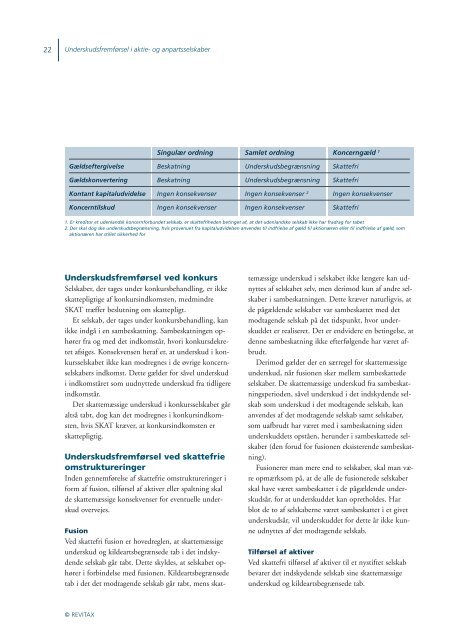

Gældseftergivelse<br />

Gældskonvertering<br />

Kontant kapitaludvidelse<br />

Koncerntilskud<br />

Underskudsfremførsel ved konkurs<br />

Selskaber, der tages under konkursbehandling, er ikke<br />

skattepligtige af konkursindkomsten, medmindre<br />

SKAT træffer beslutning om skattepligt.<br />

Et selskab, der tages under konkursbehandling, kan<br />

ikke indgå i en sambeskatning. Sambeskatningen ophører<br />

fra og med det indkomstår, hvori konkursdekretet<br />

afsiges. Konsekvensen heraf er, at underskud i konkursselskabet<br />

ikke kan modregnes i de øvrige koncernselskabers<br />

indkomst. Dette gælder for såvel underskud<br />

i indkomståret som uudnyttede underskud fra tidligere<br />

indkomstår.<br />

Det skattemæssige underskud i konkursselskabet går<br />

altså tabt, dog kan det modregnes i konkursindkomsten,<br />

hvis SKAT kræver, at konkursindkomsten er<br />

skattepligtig.<br />

Underskudsfremførsel ved skattefrie<br />

omstruk tureringer<br />

Inden gennemførelse af skattefrie omstruktureringer i<br />

form af fusion, tilførsel af aktiver eller spaltning skal<br />

de skattemæssige konsekvenser for eventuelle underskud<br />

overvejes.<br />

Fusion<br />

Ved skattefri fusion er hovedreglen, at skattemæssige<br />

underskud og kildeartsbegrænsede tab i det indskydende<br />

selskab går tabt. Dette skyldes, at selskabet ophører<br />

i forbindelse med fusionen. Kildeartsbegrænsede<br />

tab i det det modtagende selskab går tabt, mens skat-<br />

© REVITAX<br />

Singulær ordning<br />

Beskatning<br />

Beskatning<br />

Ingen konsekvenser<br />

Ingen konsekvenser<br />

Samlet ordning<br />

Underskudsbegrænsning<br />

Underskudsbegrænsning<br />

Ingen konsekvenser 2<br />

Ingen konsekvenser<br />

Koncerngæld 1<br />

Skattefri<br />

Skattefri<br />

Ingen konsekvenser<br />

Skattefri<br />

1. Er kreditor et udenlandsk koncernforbundet selskab, er skattefriheden betinget af, at det udenlandske selskab ikke har fradrag for tabet<br />

2. Der skal dog ske underskudsbegrænsning, hvis provenuet fra kapitaludvidelsen anvendes til indfrielse af gæld til aktionæren eller til indfrielse af gæld, som<br />

aktionæren har stillet sikkerhed for<br />

temæssige underskud i selskabet ikke længere kan udnyttes<br />

af selskabet selv, men derimod kun af andre selskaber<br />

i sambeskatningen. Dette kræver naturligvis, at<br />

de pågældende selskaber var sambeskattet med det<br />

modtagende selskab på det tidspunkt, hvor underskuddet<br />

er realiseret. Det er endvidere en betingelse, at<br />

denne sambeskatning ikke efterfølgende har været afbrudt.<br />

Derimod gælder der en særregel for skattemæssige<br />

underskud, når fusionen sker mellem sambeskattede<br />

selskaber. De skattemæssige underskud fra sambeskatningsperioden,<br />

såvel underskud i det indskydende selskab<br />

som underskud i det modtagende selskab, kan<br />

anvendes af det modtagende selskab samt selskaber,<br />

som uafbrudt har været med i sambeskatning siden<br />

underskuddets opståen, herunder i sambeskattede selskaber<br />

(den forud for fusionen eksisterende sambeskatning).<br />

Fusionerer man mere end to selskaber, skal man være<br />

opmærksom på, at de alle de fusionerede selskaber<br />

skal have været sambeskattet i de pågældende underskudsår,<br />

for at underskuddet kan opretholdes. Har<br />

blot de to af selskaberne været sambeskattet i et givet<br />

underskudsår, vil underskuddet for dette år ikke kunne<br />

udnyttes af det modtagende selskab.<br />

Tilførsel af aktiver<br />

Ved skattefri tilførsel af aktiver til et nystiftet selskab<br />

bevarer det indskydende selskab sine skattemæssige<br />

underskud og kildeartsbegrænsede tab.